BANK・R 新BIS規制対応

- 金融業務

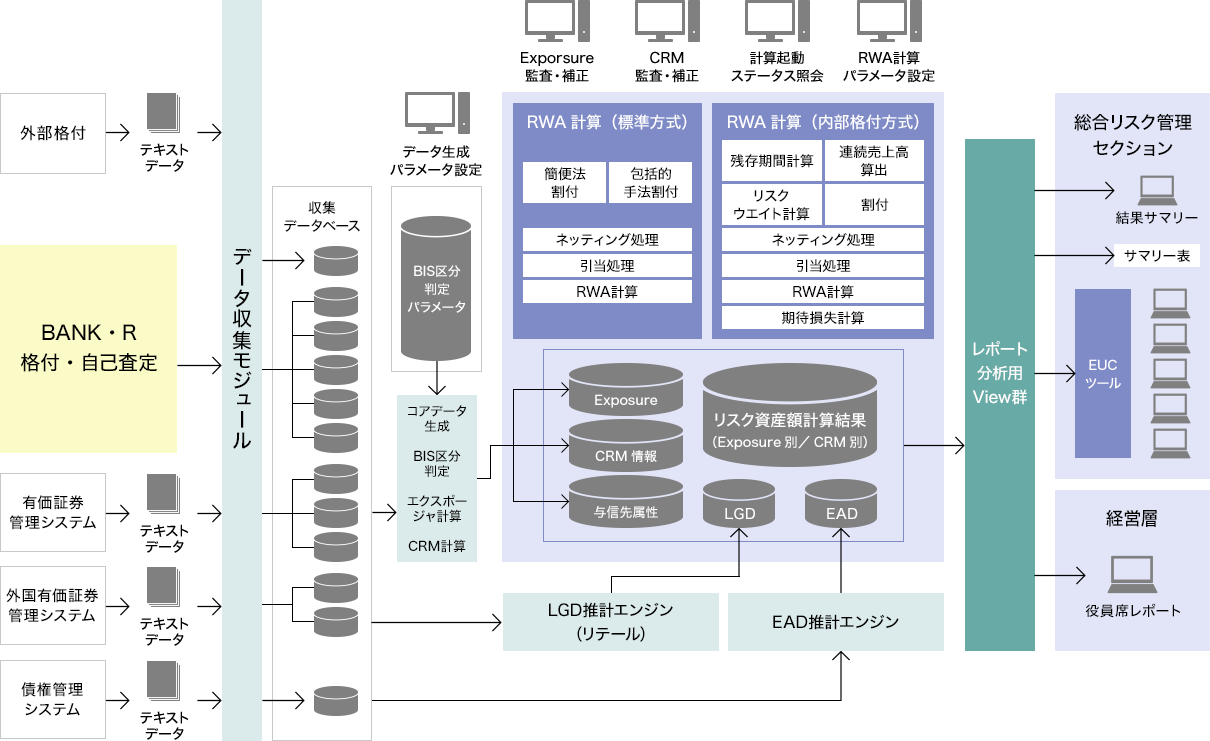

新しい自己資本比率規制(新BIS規制)に対応し、標準手法を主軸に内部格付手法を考慮したリスク資産額の導出を柔軟かつ高速に行います。また、信用リスク計量化に向けた管理スキームの確立をサポートします。

機能

-

リスク資産額算出対象となるデータの取り込みをおこないます。

-

他のシステムから取り込んだデータなど、データの入出力に対しても柔軟に対応します。

-

標準手法、内部格付手法それぞれに必要となるBIS上の区分(リテール、住宅ローン区分等)を判別します。

-

リスク削減手法を考慮したリスク資産額の算出を行います。

-

将来の経済状況・ポートフォリオの変化を考慮したシミュレーションを行います。

-

延滞債権に対する個別引当金の算出をBIS基準でおこなうと共に、「BANK・R 格付・自己査定」の償却引当機能と連携して、新BIS規制と整合性の取れた決算用償却引当金の算定をサポートします。

-

信用リスク計量化の管理スキームをサポートする機能として、信用ポートフォリオ管理、集中リスク管理、ストレステスト、資本配分対応機能を提供します。