中国発・次世代金融インフラの実像:デジタル人民元最前線

レポートサマリー

国際決済銀行(BIS)が2024年6月に発表した調査結果によると、調査対象となった86カ国の通貨当局のうち、94%が中央銀行デジタル通貨(CBDC)の研究開発に取り組んでいる。中国はCBDCの大規模実証実験をいち早く開始した国として、近年デジタル人民元を積極的に推進しており、世界最先端のCBDCプロジェクトの一つとなっている。本稿では、デジタル人民元の概要、特徴、実証実験の進捗状況、アプリやウォレットの普及状況等を整理するとともに、デジタル人民元の推進動向や民間での受容実態について考察する。

目次

1. デジタル人民元の概要

1.1 デジタル人民元とは

デジタル人民元(e-CNY)は「デジタル通貨電子決済(Digital Currency Electronic Payment、略称DC/EP)」とも呼ばれ、中国の中央銀行である中国人民銀行(以下、PBOC)が発行する法定デジタル通貨である。現金のデジタル形態として位置付けられ、現金と同等の価値および法的地位を有する。

加えて、デジタル人民元はPBOCが国民に提供する公共財の性質を持ち、本質的に非営利を原則とする。利子計算機能を持たず、両替や流通サービスに関わる手数料も徴収しない。

運営モデルとしては二層構造を採用している。第一層はPBOCが指定運営機関に対してデジタル人民元を発行し、総合管理機能と基幹インフラの運営を統括する。第二層は認可を受けた商業銀行や決済機関等の指定運営機関が、一般利用者向けのデジタル人民元の供給・流通サービスを担う。

1.2 デジタル人民元の歩み

電通総研(上海)信息諮詢有限公司まとめ

電通総研(上海)信息諮詢有限公司まとめ

中国におけるデジタル人民元の研究は2014年に始動した。PBOCが法定デジタル通貨研究チームを設置し、発行フレームワーク、中核技術、流通環境等の体系的な検討を開始。

2017年には深センにデジタル通貨研究所を正式設立。商業銀行、決済機関、ハイテク企業との共同開発体制を構築し、技術実証を推進。

2019年、深セン、蘇州、成都、雄安新区および冬季五輪会場を第一弾のパイロットエリアに指定し、民間を巻き込む実証実験を開始。

2020年12月、香港金融管理局と共同でデジタル人民元クロスボーダー決済の技術テストを実施、これが中国本土以外における住民向けデジタル人民元ウォレット開設への道を開く契機となった。

2021年7月、『デジタル人民元研究開発進展白書』を公表、現金との長期併存を基本方針としつつ、金融包摂(Financial Inclusion)推進を明文化。

2022年1月、北京冬季五輪を契機にデジタル人民元アプリを正式リリース、パイロットエリアを中心に活用範囲を拡大。

2024年7月、デジタル人民元アプリによる累計取引額は7.3兆元に到達。段階的拡大を経てパイロットエリアは17省・直轄市の26エリアに拡張。小売取引に加え、融資、貿易、投資等の分野への応用が進展、スマートコントラクト技術との統合やカーボンニュートラル関連金融商品の開発など革新的応用事例も現れている。

2. デジタル人民元の特徴

2.1 デジタル人民元の機能的特徴

法定通貨としての中核機能に照らした優位性を整理すると、デジタル人民元は主に以下の4つの特徴を有する。

-

(1)銀行口座非依存型インフラデジタル人民元は物理的実体を伴わないため、管理手段としてデジタル人民元ウォレットが機能する。ウォレット開設に銀行口座が不要な点は、現金と同様の特性を継承した設計思想に基づいている。

具体的には、銀行口座保有困難層(幼児、外国人観光客、金融包摂対象者)が年齢や居住要件等の制限なしに利用可能。この特性により、中国国内で銀行口座保有率が83.6%である状況下(2024年PBOC統計)においても、残り16.4%の無口座層への金融サービス提供が可能となる。 -

(2)統制可能な匿名性デジタル人民元は現金と同様の匿名性を担保しつつ、PBOCが資金フローの全容を監視可能な設計を採用している。マネーロンダリング、テロ資金供与、脱税行為等の不正資金流通の抑制効果が期待される。一般ユーザー、マーチャント(商品・サービスを販売する個人・法人)、認可金融機関は支払主体の特定が不可能だが、PBOCは必要に応じて資金経路を遡及的に分析できる仕組みを備えている。

「小口匿名・大口遡及可能」の原則により、プライバシー保護と金融規制の両立が図られている。個人情報収集は「最小限・必要範囲」に限定され、従来の決済ツールよりもデータ取得量が抑制される。 -

(3)本人確認レベルに応じた利用制限デジタル人民元ウォレットでは、利用者の本人確認レベルに応じて利用限度額が設定されており、高額決済を行うためにはPBOCに対してより詳細な本人情報の提供が必要となる。

例えば、個人ウォレットの場合、携帯電話番号のみを登録した状態では本人確認レベルが低いため小口決済のみ可能となる。これに身分証や銀行口座情報を追加登録することで利用限度額が引き上げられる。さらに、銀行窓口で直接ウォレットを開設した場合、限度額が設定されない仕組みである。

法人ウォレットについても、開設方法(窓口申請/オンライン)や本人確認レベルに基づき、支払限度額と残高上限額が設定される。 電通総研(上海)信息諮詢有限公司まとめ

(4)デュアルオフライン決済デュアルオフライン決済とは、決済者側と受付側の端末が双方ともオフライン状態であっても取引を完了できる機能を指す。これにより、通信インフラ未整備地域や停電時などネットワーク接続が不能な環境においても決済が可能となる。

電通総研(上海)信息諮詢有限公司まとめ

(4)デュアルオフライン決済デュアルオフライン決済とは、決済者側と受付側の端末が双方ともオフライン状態であっても取引を完了できる機能を指す。これにより、通信インフラ未整備地域や停電時などネットワーク接続が不能な環境においても決済が可能となる。

Alipayなどの従来型モバイル決済は、いずれか一方の端末がオンラインである必要があるため、「シングルオフライン決済」に分類される。この技術的差異により、デジタル人民元は民間決済サービスよりも広範な地理的条件・使用環境での適用が可能という優位性を有する。2.2 デジタル人民元と既存決済手段との比較

電通総研(上海)信息諮詢有限公司まとめ

電通総研(上海)信息諮詢有限公司まとめ

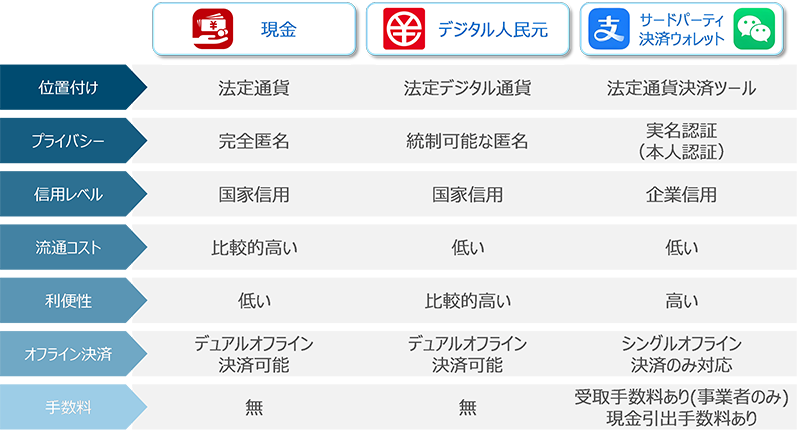

デジタル人民元の機能、特徴を現金およびサードパーティ決済ウォレット(例:Alipay、WeChat Pay)と比較すると上記のようになる。

現金との相違点は「プライバシー」「流通コスト」「利便性」の3点に集約される。PBOCによる取引実態の把握は「プライバシー」面で利用者メリットに直結しないが、「流通コスト」「利便性」においてはデジタル人民元が現金を遥かに上回る。

一方、サードパーティ決済ウォレットとの比較では、相違点が多い。Alipay(Ant Group)とWeChat Pay(Tencent)が法定通貨建ての決済インフラであり、プリペイド口座で保管されるユーザー資金は企業信用担保で全額保全される。マネーロンダリング対策として厳格な本人確認を要するため匿名性を欠き、Ant GroupとTencentが利用者の実態を把握している。

「利便性」の観点では、AlipayとWeChat Payは圧倒的優位性を有する。前者は決済ツール、後者はSNSとして開始したものだが、いずれも当初のサービス領域から大幅に拡大し、もはや人々の生活に不可欠なスーパーアプリへと進化を遂げている。決済やSNS機能に加え、公共料金支払い、医療機関予約、行政手続、融資・投資・保険を含む金融商品取引等々、さまざまな便利な機能がアプリ上に完備されている。これに対し、デジタル人民元は利用範囲拡大中だが、機能の多様性においてはAlipayとWeChat Payにまだまだ及ばない。

「オフライン決済」については前述の通り、通信不可環境でも決済が可能になる点でデジタル人民元が上回る。

「手数料」面においては、デジタル人民元は事業者・個人共に費用が発生しない一方、サードパーティ決済では通常、事業者が資金を受け取る際に0.3~0.6%程度の手数料が控除される。また、法人・個人を問わず、サードパーティ決済ウォレットの残高を現金化(銀行口座への出金)する際には0.1%の現金引出手数料が課される。個人の場合は銀行口座直結決済の普及により実質的な影響は限定的だが、事業者にとってはサードパーティ決済サービスの利用コストが比較的高い。

総括すると、デジタル人民元は現金代替としての優位性が顕著である一方、サードパーティ決済との競合では、特に「利便性」の観点で後発不利が残る。中国政府は両者の「共存関係」を強調しており、実際にAlipayやWeChat Pay内でデジタル人民元を利用できるシーンやマーチャントも増加し、相互補完的に発展している。3. デジタル人民元の実証実験

デジタル人民元の実証実験は2019年に開始後、3回にわたる対象地域拡大を経て、現在ではパイロットエリアが17省・直轄市の26エリアまで拡張している。経済発展が進み人口が密集し、消費活動が活発な都市を中心に選定されており、地域経済の活性化、特にデジタル経済の発展とデジタル産業のイノベーション促進に貢献することが期待されている。

3.1 デジタル人民元の応用拡大

デジタル人民元の主な応用シーンは、個人向け小売決済(飲食、交通、ショッピング)から段階的に拡大し、給与支給、貿易決済、融資等の法人向けサービスに加え、税金納付、社会保障給付、公共事業、農業支援、貧困対策等の行政サービス分野へと展開を続けている。

最も多く取られてきた施策は、デジタル人民元消費券の配布である。多くのパイロットエリアの地方政府が、住民向けにデジタル人民元消費券を配布することで消費活性化を図りつつ、デジタル人民元の認知度向上と普及を促進している。これらの消費券は百貨店、スーパー、飲食店から自動車販売、家電販売まで、消費喚起が期待される主要分野を網羅的にカバーしている。

地方政府は消費補助金を直接給付する財政措置を実施し、需要喚起と生産・流通活性化に積極的に取り組んでいる。デジタル人民元はスマートコントラクト技術との連携が可能な特性を生かし、有効期間、利用可能な場所、適用業種、対象商品やサービスなど、多角的な使用条件を政府の政策目的に応じて細かく設定できる点が特徴である。

報道によれば、デジタル人民元消費券の累計発行額は数千万元規模に達し、利用率は90%を超えている。この消費誘発効果は無視できず、現金ベースの補助金に比べた優位性が明確に表れている。

給与支給におけるデジタル人民元の導入も進められている。戸籍人口約106万人の江蘇省常熟市をはじめ、複数のパイロットエリアで、公務員給与全額のデジタル人民元払いが実施されている。

その主な目的は、資金の流れを追跡可能にすることにある。マネーロンダリングやテロ資金供与防止、脱税対策等での効果が期待されており、特に政府機関(公共部門)関連の資金は全てデジタル人民元で管理すべき、という意見もある。中国政府は汚職絶滅を目指しているが、デジタル人民元は有効な解決策になるかもしれない。

さらに、以下のような応用例もパイロットエリアで普及しつつある。-

交通分野:デジタル人民元を利用した地下鉄・バス等の乗車。現在、青島地下鉄や蘇州の地下鉄・バス、海南省のバスなどでデジタル人民元での決済が可能となっている。

-

行政サービス分野:税金納付、公共料金支払い、財政補助金給付等への活用。例えば、深センや蘇州などでは自動車購入補助金(1台当たり2千~4千元)をデジタル人民元で給付するケースがある。

-

教育・医療分野:学費・医療保険料の支払いへの応用。青島では「健康青島」という総合医療プラットフォームでのデジタル人民元決済が可能で、また市内2千カ所以上の主要薬局チェーンにデジタル人民元決済を導入した。

-

融資分野:複数地域の銀行が自動車ローン、グリーンファイナンス、サプライチェーンファイナンス等でのデジタル人民元活用を開始。スマートコントラクト技術を活用した資金流動効率の向上や、中小企業の融資課題解決などのメリットが顕在化している。

3.2 デジタル人民元の革新的な応用

実証実験において、主要なパイロットエリアではデジタル人民元の革新的な応用が積極的に模索されてきた。代表的な事例を以下に紹介する。-

(1)デジタル人民元に交換可能なカーボンポイント2021年6月、青島は全国初となるデジタル人民元決済のカーボンプラットフォーム「青炭行」を導入した。市場メカニズムを通じて市民のグリーン行動を促進するこのプラットフォームは、ブロックチェーン技術により個人のカーボンアカウントを開設し、地下鉄・バス利用、自転車走行、新エネルギー自動車移動等の環境配慮行動をCO2削減量(カーボンポイント)に換算・記録する。デジタル人民元を唯一の決済手段として採用し、スマートコントラクトで設定した条件(カーボンポイント達成基準)に基づき、CO2削減量をデジタル人民元特典や地下鉄割引券に変換できる。デジタル人民元資金は即時にユーザーのウォレットに入金され、「グリーン行動→CO2削減量→デジタル人民元」というクローズドループを形成した。

「青炭行」プラットフォームは、デジタル人民元とカーボンニュートラルのインセンティブ制度を融合させ、「デジタル人民元×脱炭素×スマートコントラクト×ブロックチェーン」という革新的モデルが全国的な模範事例として注目を集めた。

「青炭行」プラットフォームは、デジタル人民元とカーボンニュートラルのインセンティブ制度を融合させ、「デジタル人民元×脱炭素×スマートコントラクト×ブロックチェーン」という革新的モデルが全国的な模範事例として注目を集めた。

2024年11月時点で、「青炭行」の登録ユーザー数は600万人を突破し、累計CO2削減量は約20万トン、デジタル人民元特典の配布総額は500万元を超えている。 -

(2)CO2削減量取引権を担保としたデジタル人民元融資2022年末、蘇州工業園区は法人向けカーボン取引プラットフォームを正式に稼働させ、園区内企業にCO2削減量の認証・取引サービスを提供し、グリーン低炭素型生産方式への転換を推進した。中新春興新エネルギー電力有限公司(以下、中新春興)は園区内の技術リーダー企業で、新エネルギー応用の中核技術を有し、分散型太陽光発電所が創出するCO2削減量が認証価値を有している。

2023年5月、興業銀行蘇州支店は中新春興の認証済CO2削減量取引権を担保に、同社に対し蘇州初となるカーボンニュートラル関連融資800万元を実行した。デジタル人民元形式による本融資は資金の即時決済を実現し、従来の融資プロセスにおける資金滞留時間の課題を解消するとともに、デジタル人民元の応用領域を拡大した。 -

(3)電気料金決済とサプライチェーンファイナンスへのデジタル人民元応用2020年8月、国網蘇州供電公司(以下、蘇州電力)はデジタル人民元による電気料金決済機能を導入し、法人・個人顧客がデジタル人民元で支払い可能となった。最大の特徴は、従来の「T+1」決済(翌営業日入金)との差異で、即時決済と手数料無料を実現した点にある。

2023年10月、蘇州電力の上流サプライヤーである蘇州士誠材料科技有限公司(以下、士誠社)が招商銀行に融資申請した際、同銀行は蘇州電力とのデータ連携基盤を活用。スマートコントラクト技術により将来の太陽光発電収益を自動返済原資として組み込み、融資を承認した。同年11月、蘇州電力が士誠社に太陽光発電電気料金をデジタル人民元で支払うと、決済情報が銀行システムへ自動連携され、士誠社のデジタル人民元ウォレット内に設定された返済条件が即時履行された。

本プロジェクトは「デジタル人民元×脱炭素×スマートコントラクト×サプライチェーンファイナンス」の融合モデルとして、中国国内で初めて実用化された事例である。

3.3 クロスボーダー取引でのデジタル人民元応用推進

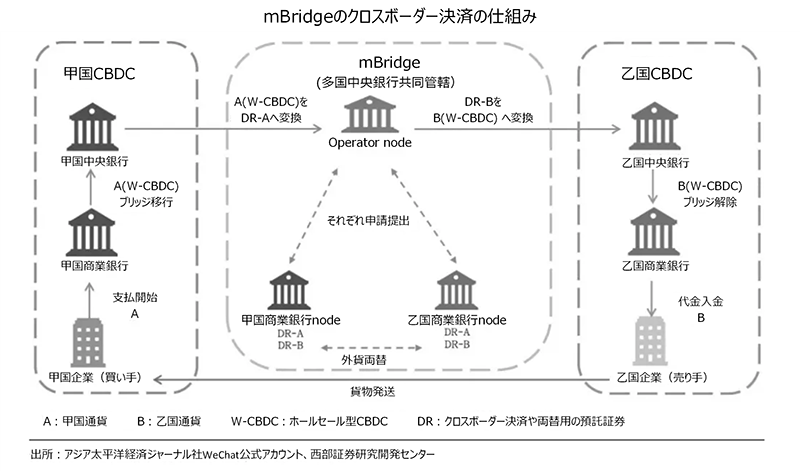

デジタル人民元のクロスボーダー展開に対する期待が高まる中、中国は多国間CBDCブリッジプロジェクト(以下、mBridge)への積極的な参加を通じて国際協調を推進している。

mBridgeは2021年に開始された多国間CBDC相互接続プラットフォーム構築プロジェクトで、国際決済銀行イノベーションセンター(BISIH)の支援下で研究開発や実証実験が進められてきた。2024年6月には最小限の実用化(MVP)段階に移行し、現在は中国、香港、タイ、UAE、サウジアラビアの中央銀行が参加しており、また31カ国をオブザーバーとして抱えている。

なお、BISは2024年10月、参加中央銀行が自立的な運営能力を身に付けたと判断し、mBridgeの運営から撤退した。

mBridgeは、ブロックチェーン技術や機能のモジュール化を通じ、高い透明性、高速取引、データプライバシー保護、高い包括性といった特徵を備えている。そのネットワーク構造は二層構成を採っている。第一層はオンショアのホールセール型CBDCネットワークで、参加国中央銀行と商業銀行からなる。中央銀行は商業銀行向けにCBDCを発行・償却する。第二層はオフショアのmBridgeネットワークで、Operator nodeと商業銀行で構成される。Operator nodeは参加国中央銀行が共同運営し、100%のCBDC準備金に基づき預託証券(DR)の発行・償却や取引コンプライアンス監視を実施。一方、商業銀行は独自の取引執行と流動性管理を行う。

CBDCが第一層から第二層へ流入する際、中央銀行は第一層のCBDCを償却すると同時に、Operator nodeが同等価値のDRを発行する。商業銀行は他国のCBDCを直接保有できないが、DRを介した間接保有により国際取引を実行可能となる。

従来のクロスボーダー決済方式と比較し、mBridgeはコスト削減と効率化で優位性を発揮している。BISの統計によれば、mBridgeでの支払処理時間は6~9秒で完了する一方、従来の代理銀行経由取引では決済まで2~5日を要する。また取引コストも半分程度になることが実証されている。

デジタル人民元のクロスボーダー展開は中国の一貫した戦略目標である。CBDC開発をいち早く推進してきた中国は、デジタル人民元の技術とノウハウをmBridgeに応用するとともに、mBridgeがSWIFTの効果的な代替手段となることを目指している。mBridgeが国際貿易決済、越境EC、サプライチェーンファイナンスなど多様な分野で本格活用が進むにつれ、デジタル人民元のグローバル決済における影響力拡大も見込まれる。

2024年以降、中国の商業銀行は相次いでmBridgeを活用したクロスボーダー決済業務を開始している。例えば、-

2024年5月、中国工商銀行浙江省杭州市蕭山支店がmBridgeを介しサービス貿易代金のクロスボーダー決済取引を実行。資金が同銀行の国内口座から交通銀行香港口座へ瞬時に振り込まれた。

-

2024年12月、国家税務総局がmBridgeとのシステム連携を実現。香港に所在する非居住企業が申告した越境納税が課税所在地の杭州で処理され、従来の外貨納税では2~3日要した手続が約1時間に短縮され、mBridgeが全プロセスを自動処理した。

-

2025年2月、China Unicom Global LimitedがmBridgeを活用し、香港からUAEへの出資金支払いと、北京などにある国内サプライヤーへの支払いを同時に完了。通信事業者によるmBridgeクロスボーダー決済の初適用事例となった。

4. デジタル人民元アプリ

PBOCの公開情報によると、2022年初頭にリリースされたデジタル人民元アプリは、2024年7月時点で個人ウォレットの累計開設数が1.8億件、取引総額が7.3兆元に達している。

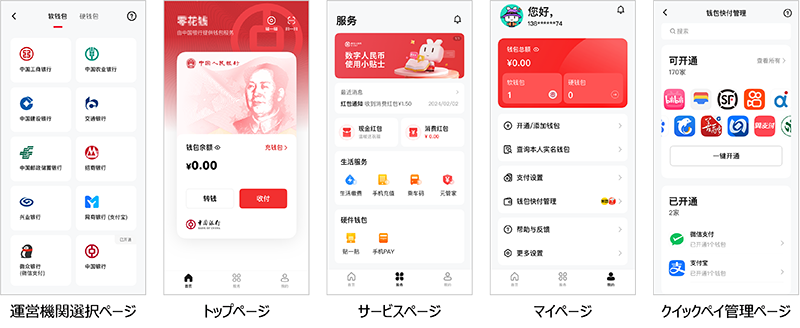

「デジタル人民元アプリ」画面

現在、デジタル人民元アプリの利用は依然としてパイロットエリアのユーザーに限定されている。指定運営機関は中国工商銀行、中国農業銀行、中国銀行、中国建設銀行、交通銀行、中国郵政儲蓄銀行、招商銀行、興業銀行、網商銀行(Alipay)、微衆銀行(WeChat Pay)の10行が担っている。初回利用時は少なくとも一つの運営機関のウォレットを開設する必要があり、後から追加することも可能。

ウォレット開設後、トップページで「入金」「出金(銀行口座への振替)」「送金(電話番号かウォレットID経由)」「受取」「支払い」「残高確認」「取引履歴照会」等の操作が可能で、支払方法は通常の二次元コード相互読み取りに加え、NFC対応端末による「タッチ決済」もサポートしている。

サービスページでは現行機能として、公共料金支払い、携帯電話料金チャージ、一部地域での地下鉄・バス乗車、受領した消費券の管理、ハードウェアウォレット連携等が利用可能。しかし、サービス種類はまだ豊富ではない。

マイページには、ウォレットの開設・追加、個人情報管理、クイックペイ管理、各種設定等の機能がある。

クイックペイ管理ページでは、主要生活サービスプラットフォームを選択して機能を有効化することで、デジタル人民元アプリを起動せずに、各サービスプラットフォーム内で直接デジタル人民元決済が可能となる。現在170以上の生活サービス・決済プラットフォームが連携済みで、AlipayとWeChat Payも包含されている。

AlipayとWeChat Payは、デジタル人民元の応用拡大とエコシステム構築をサポートするため、それぞれのプラットフォーム内での対応マーチャントを次第に拡充している。例えばWeChatでは現在、生活サービス、公共サービス、飲食、エンターテインメント、旅行、交通など多分野にわたり数百万のマーチャントがデジタル人民元決済に対応。ユーザーはWeChat内のミニプログラムを通じてシームレスなデジタル人民元取引体験が可能となっている。5. デジタル人民元ハードウェアウォレット

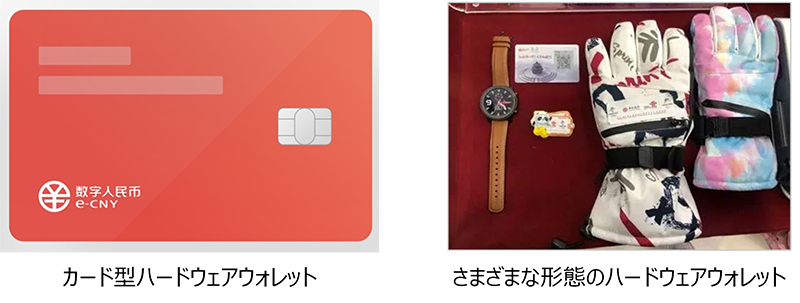

前述のモバイルアプリをベースにしたデジタル人民元ウォレットはソフトウェアウォレットと呼ばれる一方、物理的なハードウェアウォレットも存在する。デジタル化が進む中国においても、スマートフォンを所有しない層や操作に不慣れなユーザー向けに、実体のあるウォレットが開発されている。

ハードウェアウォレットは、セキュリティチップ技術を組み込んだICカード、スマートフォン、ウェアラブルデバイス、IoT機器等の物理デバイス形態を指す。POS端末や他の決済機器に接触(タッチ)することで支払いが実行される。現在主に3形態が展開されている。-

①カード型ハードウェアウォレット運営機関の窓口またはオンライン申請ページで入手可能。デジタル人民元アプリで既存のソフトウェアウォレットと紐付け後、マーチャントの決済端末に接触するだけで支払いが完了。

-

②スマートフォンPayウォレットNFC対応Android端末限定で利用可能。デジタル人民元アプリのサービスページからウォレット開設可能。

-

③SIMカード内蔵ウォレットAndroid端末限定で利用可能。China Mobile、China TelecomまたはChina Unicomの営業所で専用SIMカードに交換後、端末に挿入し、デジタル人民元アプリのサービスページから開設手続を行う。

上述②③の形態では、デジタル人民元アプリを起動せずに、端末をPOS等に近づけるだけで決済可能。さらに、電源オフ状態や通信圏外でもデュアルオフライン決済機能が利用できる。

これらに加え、各種革新的応用として、スキー用手袋、バッジ、高齢者用杖、スマートウォッチなど、さまざまな形態のハードウェアウォレットが開発されてきた。冬季五輪等のイベントで利用されることが多い。

6. デジタル人民元の民間受け入れ状況

南京の2024年4月実施の調査(回答者231人)によると、80.5%の回答者がデジタル人民元を「ある程度理解している」と回答し、96.1%が実際に使用経験を有していた。主な利用場面は飲食(53.2%)、オンラインショッピング(40.3%)、公共交通(36.4%)で、利便性や透明性がある程度評価されている。ただし、日常的に頻繁に利用する層は3.9%にとどまり、多くのユーザーは「時々」または「まれに」使用する段階にある。また、同市2024年11月の調査報告では、若年層(23-35歳)の関心が特に高く、デジタル人民元ウォレット開設者の59.8%をこの年齢層が占めている。

実際、筆者の周囲でもデジタル人民元の存在を知らない人はほとんどいないが、日常的に頻繁に利用する人は極めて少ない。これは認知度の向上とは対照的に、国民生活への定着がまだ不十分である現状を示している。

前述の通り、中央政府や地方政府がデジタル人民元普及のためさまざまな施策を展開してきたものの、その効果は必ずしも十分とは言えない。取引額やウォレット開設数などの数値面では確かに規模が拡大しているが、中国は人口規模も大きいため、日常生活での存在感は依然として限定的である。

普及が緩やかな主因は、既存の決済手段への依存にあると考えられる。AlipayとWeChat Payは長年消費者市場の90%以上を占めており、人々はこれらのツールに慣れ親しんでいるため、新たな決済方法への移行意欲が低い。現状では、デジタル人民元が利用される主な契機は、消費券の受領時や給与支給の強制適用、特定場面での利用義務付けなど、外的要因に依存するケースが大半を占めている。

総じて、デジタル人民元は徐々に国民生活に浸透しつつあるものの、既存のサードパーティ決済サービスの代替には依然としてハードルが高い。今後の課題として、若年層を起点とした利用拡大に加え、高齢層を含む多世代への認知度向上が鍵となるだろう。7. さいごに

これまで見てきたように、中国は国家戦略としてデジタル人民元を推進してきた。デジタル人民元は、セキュリティ技術、ユーザー受容度、他国との技術標準競争など、いまだに多くの課題やリスクに直面しているが、中国政府の決意と野心は間違いなく非常に強い。2025年4月7日、PBOCは、デジタル人民元クロスボーダー決済システムがASEAN10カ国と中東6カ国を正式にカバーすると宣告した。これが実現されれば、世界貿易の約38%がSWIFTネットワークを経由せずに決済可能となることを意味する。デジタル経済時代において人民元を次のグローバル基軸通貨に育てるための中国の動きはこれからも続くだろう。日々劇的に変化する複雑な国際経済情勢の中、デジタル人民元の行方を引き続き注目していきたい。

※本レポートに記載された会社名・商品名は、それぞれ各社の商標または登録商標です。

執筆者:王 蒨 Executive Consultant, DENTSU SOKEN SHANGHAI CO., LTD.

東京大学大学院修士課程修了後、みずほ銀行で海外拠点の開設・管理支援業務に従事。2012年電通総研(当時ISID)入社後、バーゼル対応リスク管理システムの中国展開プロジェクトで上海駐在。2018年より現職にて、事業部横断的なイノベーション支援、新規事業創出に向けたリサーチ、外部協業推進、人材育成・高度人材採用支援等を担当。