キャッシュレス決済の進展と今後【前編】

レポートサマリー

2019年以降、日本では政府のポイント還元施策やスマホ決済の普及を背景にキャッシュレス決済比率が約1.5倍に増加し、2023年には約4割に達している。キャッシュレスを実現するための主な決済手段であるクレジットカード、QRコード決済、電子マネーのうち、特にPayPayを中心としたコード決済の伸びが顕著となっている。大韓民国(以下韓国)、中華人民共和国(以下中国)、スウェーデン王国(以下スウェーデン)、アメリカ合衆国(以下米国)などとの国際比較をした場合、各国の社会背景や利用決済方法には差があるものの、日本のキャッシュレス決済比率はまだ向上の余地があるものと考えられ、支払いを受ける中小店舗、高齢者や訪日外国人などへの対応が今後の課題となろう。

1. キャッシュレス決済の現況

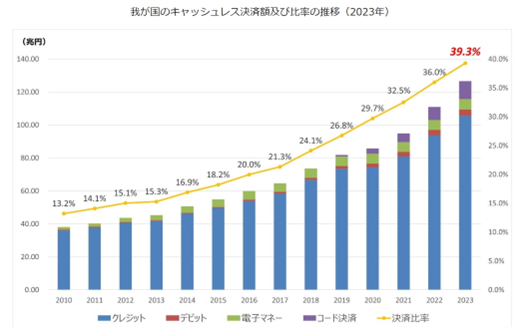

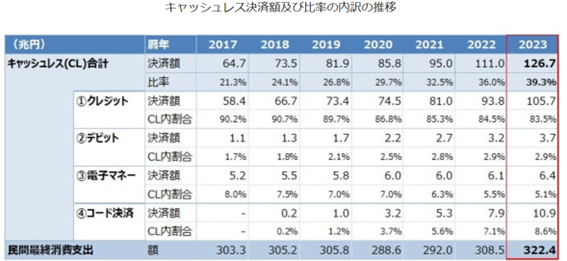

日本では2010年代後半からキャッシュレス化を推進する政策目標が掲げられ、2019年以降その比率は着実に上昇している。2019年時点で日本のキャッシュレス決済比率は26.8%であったが、2020年から2021年にかけて新型コロナウイルス感染症拡大による非接触ニーズの高まりや政府のキャッシュレス推進策の効果もあり、キャッシュレス比率は上昇し、2022年には36.0%、2023年には39.3%(決済総額126.7兆円)に達していることから、政府目標「2025年までに4割程度」の達成は確実視されている。

上図から分かるように、2019年から2023年の間で、日本のキャッシュレス決済市場では取引額・件数とも大きく拡大している。例えば、2019年10月~2020年6月に実施された消費税増税に伴うポイント還元事業の期間中だけでも、対象となったキャッシュレス決済は約8.5兆円分(約40億回)に上り、約3,530億円相当のポイント還元が行われている。2020年以降はコロナ禍での電子商取引(以下、EC)拡大やデリバリー需要の増加も相まって、キャッシュレス決済利用が一層促進された。

一方で、上記のキャッシュレス比率の算出方法![]() には、異を唱える声もある。例えば、金融庁は日本において銀行口座振替・振込が普及していることから、キャッシュレス決済手段として考慮する必要があるとしており、2018年の段階で既にキャッシュレス比率が5割を超えていたのではないか

には、異を唱える声もある。例えば、金融庁は日本において銀行口座振替・振込が普及していることから、キャッシュレス決済手段として考慮する必要があるとしており、2018年の段階で既にキャッシュレス比率が5割を超えていたのではないか![]() としている。確かに銀行口座からの振替や振込が支払方法として定着しているのは、日本独特の事情であり、無視することはできないものの、本レポートでは銀行口座振替や振込を考慮せずに議論を進めるものとしたい。

としている。確かに銀行口座からの振替や振込が支払方法として定着しているのは、日本独特の事情であり、無視することはできないものの、本レポートでは銀行口座振替や振込を考慮せずに議論を進めるものとしたい。

また、キャッシュレス決済の普及によって、現金の流通が減少することが期待されるが、実際の通貨流通量(紙幣と硬貨の全種類合計)は2022年まで続いた増加傾向が2024年には横ばいから減少に転ずる気配が感じられる。

通貨総流通量(日本銀行 単位:億円)

(出典:日本銀行 時系列統計データ検索サイト![]() )

)

ただし、硬貨(コイン)については、100円硬貨の場合で、2020-21年をピークとしてはっきりとした減少傾向が見られ、現金利用が減りつつあることが分かる。

(出典:日本銀行 時系列統計データ検索サイト![]() )

)

2. 主なキャッシュレス決済手段と利用動向

国内の主なキャッシュレス決済手段としては、QRコード決済、電子マネー、クレジットカード、デビットカードなどがあり、それぞれの特徴と最近の利用動向について整理しておきたい。

2.1 QRコード決済の普及と動向

スマートフォンを用いたQRコード決済は、2018年頃から各社の参入・キャンペーンで急速に普及し、2019年以降大きく伸びた分野である。2019年にはPayPayや楽天ペイなどの普及により取扱高が前年から約6倍に拡大したと推計![]() されており、ポイント還元事業でもQRコード決済は大きく利用件数を伸ばした。その後もQRコード決済の利用者と加盟店は増加を続け、2022年にはコード決済の年間決済件数が約70億回に達し、初めて電子マネー(約59億回)を上回った

されており、ポイント還元事業でもQRコード決済は大きく利用件数を伸ばした。その後もQRコード決済の利用者と加盟店は増加を続け、2022年にはコード決済の年間決済件数が約70億回に達し、初めて電子マネー(約59億回)を上回った![]() 。QRコード決済は日常の小口決済手段として定着しつつあり、決済件数ベースではクレジットカードに次ぐ規模に成長しつつある。中でもソフトバンクグループの「PayPay」のシェアが大きく、2022年時点で国内コード決済利用額・回数の約67%を「PayPay」が占めている。この他は、「楽天ペイ」「d払い(NTTドコモ)」「au PAY(KDDI)」といった主要サービスが市場を牽引している。MMD研究所の調査(2024年3月)

。QRコード決済は日常の小口決済手段として定着しつつあり、決済件数ベースではクレジットカードに次ぐ規模に成長しつつある。中でもソフトバンクグループの「PayPay」のシェアが大きく、2022年時点で国内コード決済利用額・回数の約67%を「PayPay」が占めている。この他は、「楽天ペイ」「d払い(NTTドコモ)」「au PAY(KDDI)」といった主要サービスが市場を牽引している。MMD研究所の調査(2024年3月)![]() によれば、現在利用しているQRコード決済サービスのシェアはPayPayの49.5%が最多で、次いで楽天ペイ25.9%、d払い21.2%となっている。

によれば、現在利用しているQRコード決済サービスのシェアはPayPayの49.5%が最多で、次いで楽天ペイ25.9%、d払い21.2%となっている。

2.2 電子マネーの動向

「電子マネー(プリペイド型)」は、交通系ICカード(Suica、PASMOなど)や流通系電子マネー(楽天Edy、WAON、nanacoなど)に代表されるソニーが開発した「Felica」チップを利用する決済手段で、以前から日本社会に浸透していた。コンビニエンスストアや交通機関、自販機など少額決済で現金代替として利用されており、決済件数ベースではキャッシュレス手段の中で重要な位置を占めている。2019年時点で電子マネー支払額は年間約5.8兆円程度であり、当時のキャッシュレス決済全体に占める比率は約7%であった。その後も利用額は緩やかに増加し、2023年には電子マネー決済額6.4兆円に達しているが、キャッシュレス全体の比率ではQRコード決済の急拡大もあって、5.1%に下がっている。電子マネーは一件あたりの決済金額が小さいが、件数は非常に多く、2022年には年間約59億回もの電子マネー決済が行われている。これはスーパーや駅の売店、自動販売機など日常の細かな支払いに電子マネーが広く使われていることを反映している。もっとも、近年は前述のQRコード決済の台頭により、小口決済分野で競合が生じている。2022年には電子マネー決済件数がコード決済件数に追い抜かれたように、今後は電子マネーとQRコード決済が小口キャッシュレス手段として競い合いつつ共存していく構図が見られる。ただし交通機関の改札支払いなど、オフラインで即時性が求められる場面では引き続きICカード型電子マネーが強みを持っており、主要鉄道事業者のタッチ決済導入など進化も続いている。

2.3 クレジットカードの動向

クレジットカード決済は、日本のキャッシュレス決済額の中で依然として最大の割合を占める手段であり、主に高額決済やオンライン決済で使われていることもあり、2019年時点でキャッシュレス決済額の約9割近くがクレジットカードによるものであった。その後もECの拡大や非接触決済(タッチ決済)の導入拡大により、クレジットカード利用は堅調に増加している。2023年にはキャッシュレス決済全体の83.5%(約105.7兆円)がクレジットカードによる支払いで占められている。近年のトレンドとしては、VisaやMastercardなど国際ブランド各社が推進する「非接触型クレジット決済(NFC決済、いわゆるタッチ決済)」が日本国内でも普及し始めたことが挙げられる。2019年の消費税増税前後から主要コンビニや飲食チェーンでタッチ決済対応が進み、訪日外国人向け対策も相まって、国内発行カードでもタッチ決済機能付きが増えている。さらに2021年以降、鉄道改札やバス乗車でもVisaのタッチ決済等が導入され始め、少額決済でもクレジットカードをかざすだけで支払える環境が整いつつある。このような技術面での対応(非接触ICチップの国際標準であるType A/Bを採用)により、クレジットカードは従来の署名・暗証番号を伴う決済にとどまらず、日常の小額店舗決済にも利用範囲を広げている。結果として、一人当たりがカード決済を利用する頻度も年々増加しており、決済件数ベースでもキャッシュレス全体の中でクレジットカードが占める比率は依然最大(2022年時点で約300億回中、カード決済が約170億回程度と推計)となっている。

2.4 デビットカードの動向

デビットカード決済(銀行口座から即時引き落としされるカード決済)は、日本では長らく利用率が低く、キャッシュレス手段の中でも小さなシェアに留まっている。2019年時点でデビットカード決済額はキャッシュレス決済の2.1%程度(約1.7兆円)しかなく、「現金派」の多い日本の消費者にあまり浸透していなかった。しかし近年、メガバンク系をはじめ各銀行が国際ブランドデビットカードの発行を拡大したことや、若年層を中心に「使い過ぎを防げる即時引落し決済」としてデビットカードに注目が集まってきたことから、徐々に利用が増加傾向にある。2023年にはデビットカード決済額が約3.7兆円とキャッシュレス全体の2.9%を占めるまでに拡大している。とはいえクレジットカードに比べると圧倒的に少なく、未だ日本では「デビットカード=銀行のキャッシュカード機能のおまけ」程度の認識も根強い状況である。

利用動向としては、銀行発行のVisaデビットやJCBデビットがネット通販やサブスクリプション決済でクレジットカード代替として使われるケースや、学生・主婦層が口座残高内でやりくりできる手段として利用するケースが増えている。また、近年はスマートフォンのウォレットアプリ(Apple Pay/Google Pay等)にデビットカードを登録してタッチ決済に利用するといった使い方も可能になり、利便性は向上している。ただし日本の場合、預金口座からの直接引き落としについては従来から口座振替や銀行振込が社会インフラとして発達してきた経緯もあり、そうした代替手段との競合もデビットカード普及のネックとなってきた。今後、銀行や決済事業者による利用促進策次第では一定の成長が期待される分野であるが、現時点ではキャッシュレス決済全体に占めるデビットカードの存在感は限定的と言える。

3. 2019年以降の政府施策とその影響

2019年以降、日本政府はキャッシュレス決済の普及促進のため、さまざまな政策・施策を展開してきた。特に消費増税時のキャンペーンや、マイナンバーカード普及策と連動したポイント事業など、大規模な施策が実施されている。ここでは主な施策である「キャッシュレス・ポイント還元事業」、「マイナポイント事業」、およびデジタル庁を中心としたその他の施策について、その概要と影響を整理する。

3.1 キャッシュレス・ポイント還元事業(2019~2020年)

「キャッシュレス・消費者還元事業」は、2019年10月の消費税率引き上げ(8%→10%)に合わせて実施された大規模キャンペーンである。2019年10月から2020年6月までの9か月間、中小の店舗でキャッシュレス決済を利用した消費者に対し、購入額の最大5%相当(フランチャイズチェーン店では2%)をポイント還元するという内容であった。政府が2,000億円超の予算を投じたこの施策には、全国で約115万店もの加盟店が参加し、街の小規模店舗からコンビニエンスストアまで幅広くキャッシュレス決済が導入・拡大される契機となった。

このポイント還元事業の効果として、期間中の対象取引額は累計で約8.5兆円、延べ約40億回のキャッシュレス決済が行われ、総額約3,530億円分のポイントが消費者に還元された。取扱金額の内訳を見ると、クレジットカード決済が約5.4兆円(全体の64%)と最多だったが、電子マネーが約2.5兆円、QRコード決済も約6,000億円利用されており、従来現金が主流だった小額決済分野でキャッシュレスが大きく伸びたことが分かる。実際、同事業により中小店舗におけるキャッシュレス決済比率が飛躍的に向上したとの報告もあり、政府は一定の効果があったと総括している。この施策終了後も、新たにキャッシュレス決済を導入した店舗やそれに慣れた消費者の行動変容は継続しており、2019年から2020年にかけて日本全体のキャッシュレス比率上昇に寄与したと評価できる。

3.2 マイナポイント事業(2020~2023年)

「マイナポイント事業」は、マイナンバーカードの普及促進とキャッシュレス利用推進を目的に、総務省・デジタル庁が2020年より展開したポイント付与施策である。マイナンバーカードを取得し、カードを用いてキャッシュレス決済サービスに登録のうえ一定額を利用・チャージをすると、プレミアムポイント(マイナポイント)が付与される仕組みとなっている。第1弾は2020年9月から開始され、最大5,000円相当(利用額の25%分、上限2万円の利用に対して)をポイント還元する内容であった。その後、マイナンバーカード取得率向上のため施策が拡充され、2022年からの第2弾マイナポイントではカード新規取得で5,000円相当、健康保険証としての登録で7,500円相当、公金受取口座の登録で7,500円相当、合計最大2万円相当のポイント付与という大盤振る舞いの内容となっていた。このポイントは、利用者が任意に選んだキャッシュレス決済サービス(例:QRコード決済のPayPayや交通系電子マネーのSuica、クレジットカードのポイントなど)で受け取る仕組みで、幅広い国民にキャッシュレス決済サービスの利用体験をさせる狙いもあった。

マイナポイント事業の成果として、2020年から2023年9月までの累計で約7,566万件(延べ人数)の申込みがあった![]() 。この間にマイナンバーカードの交付枚数も大きく増加し、2023年9月末時点でカード交付枚数約9,600万枚、人口の約75%がカードを保有するまでになった。マイナポイント付与総額は1人当たり最大2万円×7,500万件規模と試算され、国費負担は莫大であったが、その副次的効果としてキャッシュレス決済サービスの新規利用者獲得にもつながっている。実際、マイナポイントで選択された決済サービスは、「PayPay」が約20%で最も多く、次いで「楽天カード」12.8%、「WAON」12.3%等となっており、スマホ決済からクレジットカード、電子マネーまで幅広い手段がポイント受取先として利用された

。この間にマイナンバーカードの交付枚数も大きく増加し、2023年9月末時点でカード交付枚数約9,600万枚、人口の約75%がカードを保有するまでになった。マイナポイント付与総額は1人当たり最大2万円×7,500万件規模と試算され、国費負担は莫大であったが、その副次的効果としてキャッシュレス決済サービスの新規利用者獲得にもつながっている。実際、マイナポイントで選択された決済サービスは、「PayPay」が約20%で最も多く、次いで「楽天カード」12.8%、「WAON」12.3%等となっており、スマホ決済からクレジットカード、電子マネーまで幅広い手段がポイント受取先として利用された![]() 。このようにマイナポイント事業は、日本国内でキャッシュレス決済を始めるきっかけを提供し、結果として利用者裾野の拡大に貢献したものと考えられる。

。このようにマイナポイント事業は、日本国内でキャッシュレス決済を始めるきっかけを提供し、結果として利用者裾野の拡大に貢献したものと考えられる。

3.3 デジタル庁の施策とその他の取り組み

2021年9月に発足したデジタル庁は、日本のデジタル社会推進の司令塔として、キャッシュレス決済環境の整備にも関与している。具体的な施策としては、前述のマイナポイント第2弾の推進やマイナンバーカードとデジタル給与払いの環境整備などが挙げられる。例えば、「給与のデジタル払い(デジタル給与)」![]() については、厚生労働省が所管する形で法規制の見直しが行われ、2023年4月より資金移動業者(PayPay等)の口座への賃金支払いが解禁された。これにより、希望する労働者は銀行口座を介さずにキャッシュレス決済アプリで給与を受け取ることも可能となり、現金を経由しない資金フローが新たに開拓されたことになる。

については、厚生労働省が所管する形で法規制の見直しが行われ、2023年4月より資金移動業者(PayPay等)の口座への賃金支払いが解禁された。これにより、希望する労働者は銀行口座を介さずにキャッシュレス決済アプリで給与を受け取ることも可能となり、現金を経由しない資金フローが新たに開拓されたことになる。

また、総務省や経済産業省を中心に進められた「統一QRコード=JPQR」![]() 。の普及もキャッシュレス環境整備の重要な取り組みである。JPQRは複数のQRコード決済サービスを一つのコードでまとめて読み取れる標準仕様で、2019年より実証実験が開始され全国の中小店舗で導入が図られた。これによって店舗側はレジに統一コードを提示するだけで各種Pay系決済に対応できるようになり、導入負担の軽減とキャッシュレス対応店の拡大が期待された。

。の普及もキャッシュレス環境整備の重要な取り組みである。JPQRは複数のQRコード決済サービスを一つのコードでまとめて読み取れる標準仕様で、2019年より実証実験が開始され全国の中小店舗で導入が図られた。これによって店舗側はレジに統一コードを提示するだけで各種Pay系決済に対応できるようになり、導入負担の軽減とキャッシュレス対応店の拡大が期待された。

さらに、政府全体としてキャッシュレス決済を含むデジタル化の推進計画を策定し、行政手続きのオンライン化や公共料金のキャッシュレス納付なども進められている。2021年には「デジタル社会の実現に向けた重点計画」![]() が閣議決定され、キャッシュレス決済基盤の強化や地方でのキャッシュレス導入支援等が盛り込まれた。地方自治体レベルでも独自にポイント還元によるキャッシュレス促進策(例:プレミアム付商品券のデジタル化等)を行うところが増えている。

が閣議決定され、キャッシュレス決済基盤の強化や地方でのキャッシュレス導入支援等が盛り込まれた。地方自治体レベルでも独自にポイント還元によるキャッシュレス促進策(例:プレミアム付商品券のデジタル化等)を行うところが増えている。

このように、2019年以降、国主導の大規模キャンペーンから制度改革、標準化プロジェクトまで多角的な施策が展開された結果、日本のキャッシュレス利用環境は大きく前進した。デジタル庁発足以降はこれら施策を総合的に推進・点検する体制が整い、民間の技術革新と相まってキャッシュレス社会への土台が強化されている。

※本レポートに記載された会社名・商品名は、それぞれ各社の商標または登録商標です。

※キャッシュレス決済の進展と今後【後編】はこちら

執筆者:柴田 誠 Head of FINOLAB, Chief Community Officer

日本のフィンテックコミュニティ育成に黎明期より関与。2016年にFINOVATORS創設に参加。2018年三菱UFJ銀行からJDD(Japan Digital Design)に移り、オックスフォード大学の客員研究員として渡英。2019年より電通総研(当時ISID)に入社し、同年株式会社FINOLABの設立と同時に現職就任。2021年からはUI銀行の社外監査役も兼任。