人的資本開示から組織を見つめなおす

ISO30414を活用した企業ブランディング

- 人事

中山幸雄 株式会社電通総研

コンサルティング本部 ビジネスデザイン第1ユニット コンサルティング1部

・ISMS主任審査員(IRCA認定)

・内部監査士(日本内部監査協会認定)

・ISO 30414リードコンサルタント/アセッサ

福田陽奈子 株式会社電通総研

コンサルティング本部 ビジネスデザイン第1ユニット コンサルティング1部

「人・組織のあり方を考える」第4回のテーマは「人的資本開示」についてです。

グローバルや国内での動向、ISO30414の取得状況などを解説いたします。

人的資本開示と企業ブランディング

1.強制開示と任意開示

人的資本開示には「強制開示」と「任意開示」の2種類があります。強制開示とは、会社法や金融商品取引法などの法令により開示が義務付けられているものです。証券取引所規則やコーポレートガバナンスコードなど、法令ではないが上場企業に対して義務付けられているものも含みます。国内における強制開示の代表例は、有価証券報告書や臨時報告書です。国外に目を向けますと、例えばEU圏と取引のある企業は、EU指令であるCSRD(Corporate Sustainability Reporting Directive:企業サステナビリティ報告指令)※1によって人的資本やその他の非財務情報の報告を義務付けられており、これらも強制開示にあたります。

強制開示の対象企業や内容は拡大傾向にあり、日本でも人的資本以外に気候変動に関する開示も義務付けられるようになりました。今後、サイバーセキュリティ分野についても米国のように国内でも開示が義務化されることが推測されます。

任意開示とは、法令などで義務化されてはいないが、企業が自主的に開示するものです。その代表例である統合報告書発行する企業が増えてきました。また、人的資本に特化したHuman Capital Reportを発行する企業も増加しています。

ここで、強制開示と任意開示の意義について少し触れておきます。

強制開示は、企業の持続可能な成長と社会全体の発展のための基盤的な役割を担っています。例えば金融商品取引法で、内部統制報告書の義務、虚偽表示罪を設けているように、法の規定により適正な情報が開示され、透明性が高まる開示内容や書式が標準化され、発行者自身が自己分析や他社比較に活用しやすいこと、株主や潜在投資家に対しても、適切な投資判断材料となることが挙げられます。このように強制開示は、適正な開示情報を基に企業や社会全体に利益をもたらすためのインフラであると言えます。

一方で任意開示は、企業が競争力強化や差別化を目指して行う、戦略的な取り組みです。IR活動の一環として人的資本情報を積極的かつ独自の切り口で伝えることで、情報の非対称性を軽減し、社外のステークホルダーと良好な関係を築く。統合報告書やヒューマンキャピタルレポートなどの任意開示は、強制開示による発信を補完するとともに、各企業の戦略の発露でもあるわけです。

-

※1CSRD(Corporate Sustainability Reporting Directive:企業サステナビリティ報告指令): EUが企業に対してサステナビリティ情報の開示を義務付ける指令です。2023年1月に発効し、2024年から適用が開始されました。

2.日本における人的資本開示の現状

人的資本に関する強制開示としては、2022年7月施行の厚生労働省令の改正で、常時雇用する労働者が301人以上の企業に対して男女の賃金格差の公表が義務化されました。また、2023年1月施行の内閣府令の改正により、取引所に上場する企業に対して、有価証券報告書による人的資本情報の開示が義務つけられました。さらに、2023年4月より育児・介護休業法が改正され、従業員が1000人を超える企業に対して男性労働者の育児休業等の取得状況の公表が義務付けられ、2025年4月からは従業員が300人超の企業へと対象が拡大されます。これらは、法的な義務であることから、対象企業は規定された開示を行う必要があります。対象企業が一斉に開示することで、前述した企業活動の透明性が担保されることとなります。

企業からすると法令要求に応えることは最低限として、ビジネスへの貢献を最大限高めたいと考えるのは当然です。強制開示だと差別化ができないので、それを補完する任意開示でビジネスへの貢献を最大限高めることで効果を得ようとするのです。ここで問題となるのが、どのような任意開示を行うかです。その一つとして、国際標準規格であるISO30414の指標を活用することや、GRI(Global Reporting Initiative)を活用することが挙げられます。国 強制開示である有価証券報告書において人的資本の状況がどのように現れているか、ISO30414にある一部のキーワードで5年分の調査をした状況を下表に示しています。

|

決算月 |

ダイバーシティ |

サクセッション |

プライム上場社数 |

|---|---|---|---|

|

2023.4~2024.3 |

999社 |

106社 |

1637社 |

|

2022.4~2023.3 |

778社 |

62社 |

1631社 |

|

2021.4~2022.3 |

276社 |

8社 |

1616社 |

|

2020.4~2021.3 |

205社 |

7社 |

1595社 |

|

2019.4~2020.3 |

155社 |

3社 |

1580社 |

-

※東京証券取引所プライム市場に上場している企業のみを対象

-

※有価証券報告書の「対処すべき課題」「サステナビリティに関する考え方及び取組」からキーワードを抽出

この調査では、2022年4月以降にキーワードを記載する社数が急激に伸びており、プライム上場各社が、人的資本のキーワードを意識して情報開示に取り組んでいることが分かります。しかし、全体に占める比率はまだまだ少なく、さらに認識が高まっていくことが期待されるでしょう。

同時に、強制開示だけではビジネスへの波及効果は限られてしまうため、任意開示を積極的に行っていく企業は今後も増えるものと考えられます。

3.ISO30414の活用とブランディング

ISOは国際標準規格であり、グローバルで通用するものです。ISOに準拠していることを開示することは企業の信頼を高める方法の一つです。筆者は長年、外資系認証機関でマネジメントシステム系ISOの認証審査を行ってきた経験があり、ISO 9001(品質)、ISO14001(環境)、ISO/IEC27001(情報セキュリティ)、ISO/IEC 20000(ITサービス)、ISO 22301(事業継続)、ISO/IEC 27701(プライバシー)の主任審査員として、多くの企業の審査を務めてきました。ISO認証のメリットは、取引先から取引条件として認証を求められている場合の取引資格確保に留まらず、業務プロセスを可視化し、問題に対処することで、企業の仕組みを継続的に改善していけることが挙げられます。

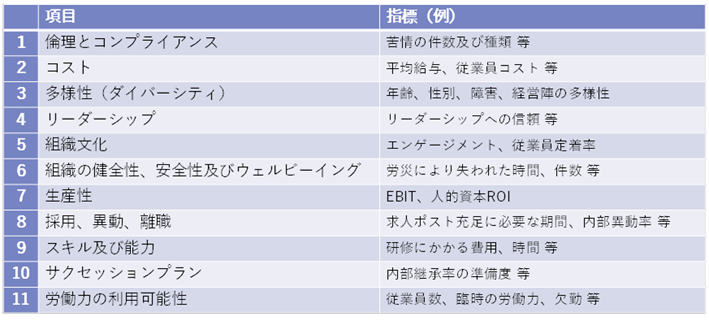

ISO規格には、多くのことは記載されていないものの、その網羅性に活用のメリットがあります。ISO30414はガイドラインという位置付けですが、11カテゴリ58指標を設けています。決して多いとはいえませんが、この11カテゴリを網羅することで人的資本の状況を全体的に把握することができます(尚、カテゴリの一つであるダイバーシティについては次章で、考察します)。

これらの指標について自社の状況を把握し、社内外のステークホルダーに開示する場合ですが、指標を単に開示するだけではなく、指標に対する目標を設定し、到達するためのシナリオをあわせて説明することで、開示自体の価値が増すと考えます。

当社では、開示はブランディングにつながると捉え、コンサルティングを提供しています。組織の人的資本戦略に照らして網羅的な指標が設定されているか。それらの指標は他社と比べて特徴があるか。目標設定やシナリオがあるか。伴走しながらこれらに取り組み、最大価値を得るようなコンサルティングサービスです。特徴的な指標がなければ、独自の指標を検討するか、そもそも指標が算出できるだけのデータが存在するか、計算式が定義されているか、などのデータマネジメントも重要です。開示の網羅性を担保するべくISO30414を活用しつつ、企業ブランディングの観点から他の国際指標、国内指標、各社の独自指標等も加味した指標体系を検討していきます。

強制開示が求められていない企業にとっても、自主的な開示によるブランディングが必要な時代となっています。なぜなら、出資者のみならず、採用応募者、顧客、協力会社など社外はもちろんのこと、従業員も含めた全てのステークホルダーと良好な関係を築くために、適切な人的資本開示は一つの有力な方法だからです。

参考情報

人的資本開示から見るダイバーシティ

1.ISO30414の開示項目

ISO30414(2018)は、下記11カテゴリで構成されます。

※ISO30414原文をもとに作成

※ISO30414原文をもとに作成中でも、ダイバーシティは社会の「流行り」と言っても過言ではないでしょう。ダイバーシティ経営は、英語ではDEI(Diversity, Equity, Inclusion)と表され、国内外の機関投資家の注目を強く集めています。企業のダイバーシティを推進することは、人権擁護の観点からだけでなく、企業の成長にとっても影響力があるとして重視されるようになってきました。

2.日本におけるダイバーシティ ー女性活躍ー

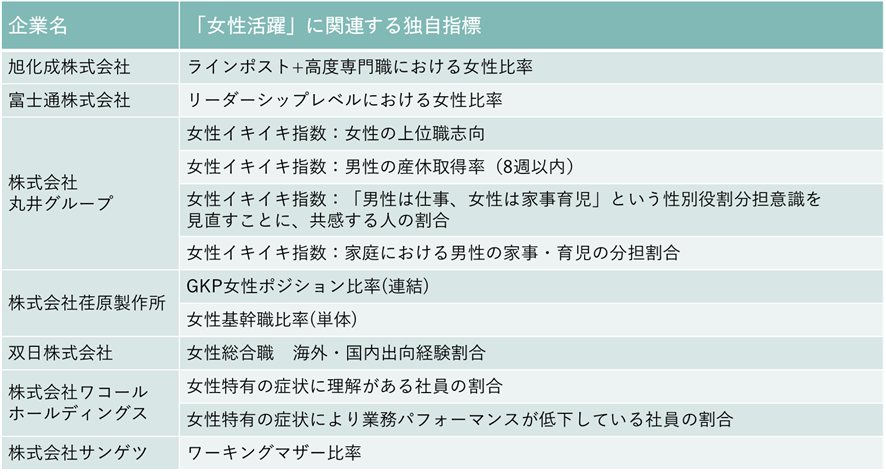

日本企業におけるダイバーシティについての取り組みといえば、「女性活躍」促進の印象が強いのではないでしょうか。有価証券報告書において「女性管理職比率」「男性育休取得率」「男女間賃金格差」の記載が義務化されるなど、女性活躍は日本企業のダイバーシティ推進の主要テーマと言えます。

また、企業によっては、以下のような独自指標を開示することで、女性活躍を促進している姿勢を示している場合もあり、ダイバーシティの中でも注目度の高い項目と言えます。

※各企業開示資料より当社調査

※各企業開示資料より当社調査3.多様なダイバーシティ指標

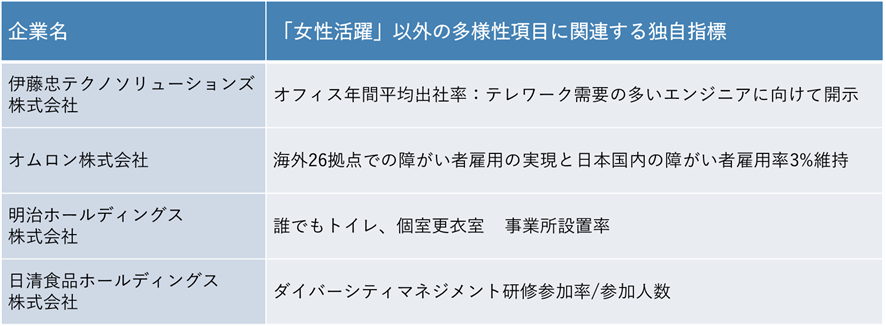

一方、ダイバーシティとはそれ以外にも、障害、年齢、人種、民族、国籍、宗教・・・多岐にわたります。

属性の違いに限らず、ケイパビリティ(学歴、専門性、新卒/中途、キャリア、アルムナイ)、働き方やライフスタイルといった個人が持つ価値観、考え方の違いもダイバーシティの一つであるともされます。コロナ禍を機に意識されるようになった出社率やテレワーク率は、働き方のダイバーシティの指標と言えるでしょう。

女性活躍と比べると少数ですが、その他の独自指標を掲げる企業もあります。明治ホールディングス株式会社が発表しているような「誰でもトイレの設置率」が高まることで、障害のある方やLGBTQ+の働きづらさの解消に繋がるはずです。

※各企業開示資料より当社調査

※各企業開示資料より当社調査海外の独自指標事例を見てみましょう。

ドイツの半導体メーカーInfineon Technologies AGは、従業員の国籍や、各役職の年齢・性別ごとの割合を開示しています。2022年にISO30414認証を取得しており、積極的に人的資本情報を収集・分析していることがうかがえます。

ドイツ銀行は人的資本レポート(Human Capital Report)の中で、文化の多様性を支援すると明記しています。

特に黒人人材の登用・育成に力を入れており、「2023年までに、米国における黒人従業員の役員登用を50%増やす」「2025年までに、大学院プログラムにおける黒人人材の割合を10%増やす」という目標を掲げ、様々な取り組みを行っています。

さらに、障害のある人や神経学的差異を持つ人に向けて働きやすい環境を提供するとも明言し、2021年までにEnabling Markという認証マークのsilverを取得しています。その後、2024年にはplatinumを取得しました。

日本では障害者の法定雇用率2.5%の達成にも苦心する企業が多い中で、6.3%もの障害者雇用を実現しているのは、このような背景から来るものなのでしょう。

4.開示の本質は 企業自身のあるべき姿の振り返り

DEI(Diversity, Equity, Inclusion)にBelonging(帰属意識)を加えた、DEIBという考え方も近年登場してきました。様々な価値観を持つもの同士が、一つの組織に帰属意識を持ち、そのコミュニティを自分らしく生き生きと働ける場所だと感じられる、そういった環境を生み出す企業こそが、本当の意味での人的資本経営を実現し、今後発展していく企業なのではないでしょうか。

人的資本開示とはその人的資本経営の第一歩、自組織の現状を見える化することです。見える化し、振り返ることで、自分たちの企業の「あるべき姿」を見直し、現状とのギャップを意識することができる。見出したギャップをもとに組織を改善し、再度現状を見える化する。このサイクルを繋げていくことで、組織の継続的改善を促すことができます。

人材という資本の価値を最大限に引き出し、中長期的な企業価値向上につなげるために、まずは現状の把握から始めてみませんか。

電通総研では、2024年10月より、人的資本開示に関するコンサルティングサービスの提供を開始しました。ISO30414認証取得支援やヒューマンキャピタルレポートの作成にご関心のある方、「自組織のあるべき姿」にお悩みをお持ちの方はぜひ当社までご相談ください。

お問い合わせ先

コンサルティングサービスに関するお問い合わせ先

TEL:03-6713-5700

g-info-con@group.dentsusoken.com