日本の人口動態と金融サービスへの影響

人口動態と年代別保有資産へ

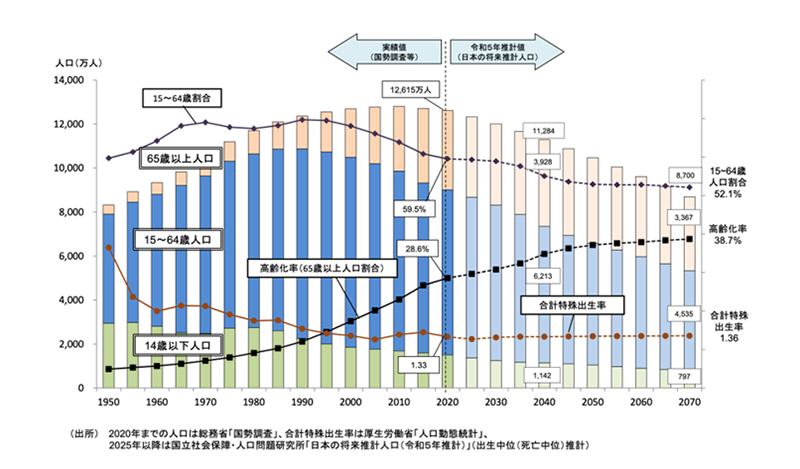

日本の総人口は減少傾向にあるとともに高齢化が進んでおり、2020年の1億2,615万人から2070年には総人口が9,000万人を割り込み、高齢化率(総人口に占める65歳以上の人口の割合)は2020年の29%から2070年には39%の水準に上昇するものと推計されている。

出典:日本の人口の推移(厚生労働省)

出典:日本の人口の推移(厚生労働省)https://www.mhlw.go.jp/content/12506000/001106969.pdf

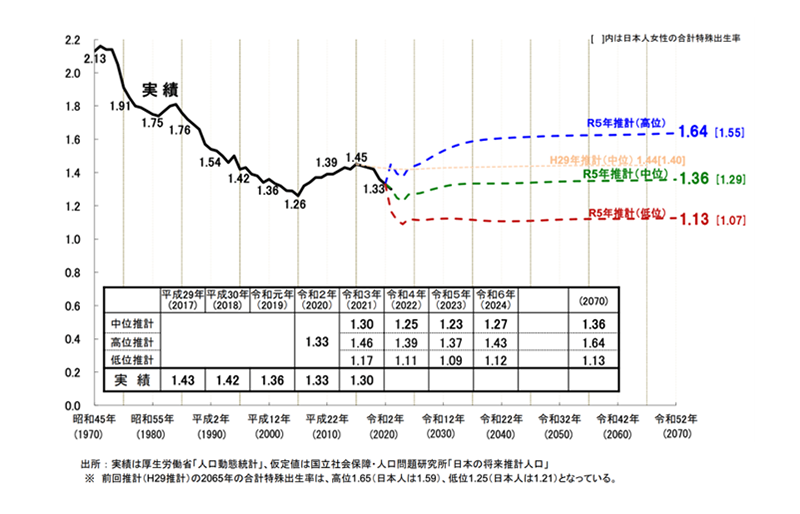

特に少子化の進展が人口の減少につながっており、合計特殊出生率(一人の女性が一生の間に出産する子供の平均数)の推移をみると、1970年には総人口を維持するのに必要とされる2.1を超えていたが、急速に低下し2020年には1.33という水準になっている。将来については、数種類の試算結果が算出されているが、一番楽観的と考えられる仮定に基づいた試算でも1.64となっており、人口減少の傾向が止まることはないものと予想されている。

出典:合計特殊出生率の「実績」と「仮定値」(厚生労働省)

出典:合計特殊出生率の「実績」と「仮定値」(厚生労働省)https://www.mhlw.go.jp/content/12506000/001106969.pdf

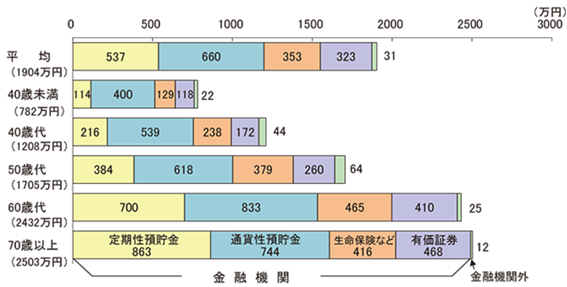

高齢化の進展とともに、金融資産についても高齢者の保有比率が増加する傾向にあり、2023年の段階では、人口構成では3割未満の65歳以上の高齢者層が、国民全体の金融資産の半分以上を保有するとされている(引用:野村資本市場研究所2015年、および大和総研2023年試算)。

認知症の増加

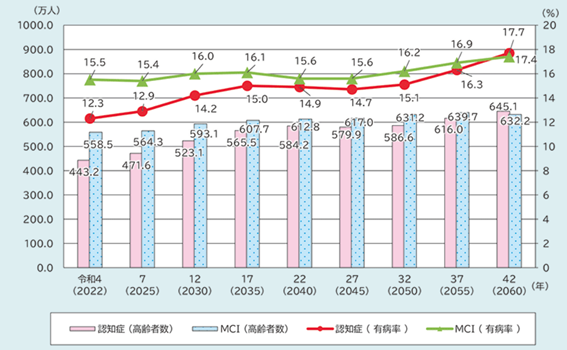

高齢化の進展とともに、認知症の有病者数は2022年の443万人(有病率12.3%)から2050年には586万人(有病率15.1%)に達すると推計されている。

軽度認知障害(MCI)も含め、認知症の増加により、社会全体としては介護サービスに対する需要が高まり、人員の確保や社会的費用の上昇が予想されるが、金融サービスにとっては以下のような影響が想定される。

-

●資産凍結と取引制限のリスク認知症の進行により本人の意思確認が困難になると、金融機関は法的リスクを回避するために預金口座や金融商品の取引を制限または凍結することになる。その結果、本人や家族が必要な資金を引き出せなくなるケースが増加している。

-

●特殊詐欺や金融犯罪の被害リスクの増大認知機能の低下により、特殊詐欺やその他の詐欺的手口による不正な金融取引の被害に遭う高齢者が増加している。実際に、「オレオレ詐欺」、「還付金詐欺」、「架空請求」、「キャッシュカード詐取」などの特殊詐欺のターゲットの中心は高齢者であり、警察庁の発表によれば、2024年の65歳以上の被害発生は全体の65%に達している。

また、「ロマンス詐欺」や「SNS型投資詐欺」など、特殊詐欺とは別の枠組みで報告される詐欺手口においても、高齢者が被害者となるケースが目立つ。 -

●資産管理・相続の複雑化認知症の進行により、本人が資産管理や相続の意思決定を行うことが難しくなる。金融機関では本人の意思確認が可能かどうかの判定が必要となることに加え、家族や関係者が資産の管理や相続手続きにおいて困難を抱えるケースが増えている。

こうした認知症の増加とともに様々な面でリスクの増大が想定されるが、金融業界においては次のような対応策が考えられている。

-

●成年後見制度や家族信託の活用認知症の進行に備え、本人の意思を尊重しつつ、資産の管理や運用を行うことが可能となるように、「成年後見制度」や「家族信託」を活用することが考えられ、資産凍結や不正利用を防ぐためには効果がある反面、手続きの手間や費用を考えると、誰でも利用できるようにはなっておらず、万人のための解決策とはなっていないのも事実である。

-

●金融機関の対応強化金融機関は、高齢者の認知機能低下に対応するため、音声案内や生体認証機能を備えたATMの導入や、利用履歴を家族に自動配信するプリペイドカードの提供など、サービスの改善を進めているが、認知症の進行状況に合わせた対応ができているとは言えず、現場の判断に委ねられているのが実情である。今後は生成AIの活用などによりシステマティックな対応を進めることが期待される。

-

●地域社会との連携金融機関、自治体、福祉機関が連携し、高齢者の認知機能低下を早期に発見し、適切な支援を提供するための体制構築が進められようとしている。例えば、東京都では事業者との連携による高齢者等を支える地域づくり協定を締結

し、地域包括支援センターや警察署との情報共有を強化している。東京都信用組合協会では、認知症サポーター研修の受講や勉強会の実施、振り込め詐欺被害防止のためのリーフレット配布や高額現金払い時の警察との連携などを行っている。とはいえ、そうしたネットワーク外で生活している高齢者も多く、十分な対策が講じられているとは言い難い。

し、地域包括支援センターや警察署との情報共有を強化している。東京都信用組合協会では、認知症サポーター研修の受講や勉強会の実施、振り込め詐欺被害防止のためのリーフレット配布や高額現金払い時の警察との連携などを行っている。とはいえ、そうしたネットワーク外で生活している高齢者も多く、十分な対策が講じられているとは言い難い。

リスク増大とともに上記のような様々な対策がとられている一方で、前述の警察庁の発表にある通り、特殊詐欺被害の高齢者比率は依然として高い水準にあり、金融サービスとしてさらなる工夫の余地があるものと考えられる。

相続と資金シフト

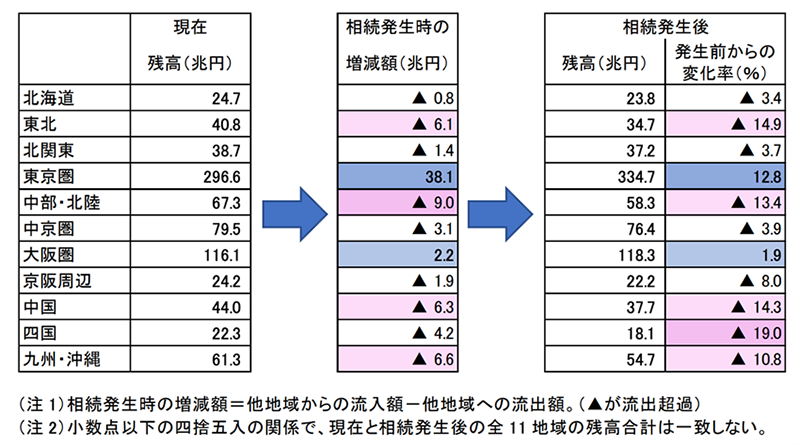

高齢化の進展とともに日本は年間死亡数が160万人を超える「大相続時代」を迎えており、三井住友信託銀行によれば、今後30年間で650兆円弱の金融資産が相続され、そのうち約125兆円(約20%)が地域をまたいで移動すると予測されている。中でも、東京圏は最大の金融資産吸収地で、全国から58兆円が流入し、流出を差し引いても38兆円の資産増加となる見込みである。結果として、家計金融資産の4割超が相続を通じて東京圏に集中することが予想されている。

こうしたトレンドは、「親が地方、子が都市圏」という家族構成によって引き起こされている。戦後の高度成長期(1950年代半ば~60年代)に多くの地方出身者が東京、大阪、名古屋などの大都市圏へ移住し、その子世代が都市圏に定住し、地方に住む親が亡くなるとその資産が都市圏へ移動するというパターンが定着したためであり、特に東京圏は相続資産の吸収という点でいえば、あたかもブラックホールのような存在となっている。

このような大規模な資金シフトは大都市圏にない地域金融機関に大きな影響を及ぼすことが予想される。日銀の政策金利引き上げによって「金利ある世界」に戻った2024年3月末時点において、東洋経済オンライン*によれば、地方銀行99行のうち17行で預金量が前年と比較して流出超過となっており、既に資金流出が始まっていることがわかる。流出率トップとなる長野銀行では前年同期比で預金残高が8.4%減少し、東日本銀行で4.74%、きらやか銀行で3.86%の預金減少がみられるなど、こうした流出上位行においては、今後の業務運営に深刻な影響を及ぼすことも予想される状況となってきている。

引用:*2024年6月10日 東洋経済オンライン『17行で流出超過、地銀「預金減少率」ランキング』(東洋経済記者:一井 純氏、北山 桂氏)

地域金融機関に対する預金流出の影響は、地域性や規模によってかなり差があるものの、一般的に以下のような点を挙げることができる。

-

●貸出余力の低下預金減少によって地域金融機関が企業や個人向けの融資に使える資金が減少することによって、地方経済全体の資金供給力が低下し、企業の事業拡大や設備投資を支援することが難しくなる。その結果、地域金融機関からの資金流出が、それぞれの地域における経済成長の阻害要因となる可能性が高い。

-

●預金と貸出のバランス悪化地域金融機関は貸出先の選択が限られており、預金減少によって収益の柱である貸出金利収入が低下する可能性が高い。貸出が伸び悩むことによって、外債運用などのリスク資産に資金を振り向けて損失を生む地方銀行の例も多く、預貸のバランスが崩れることによって、中長期的な経営の健全性が損なわれることにつながる。

-

●経営統合・リストラの加速預金流出が続くと、収益確保のために地方銀行同士の統合や店舗閉鎖が進む可能性も考えられる。2025年に入っても、1月に愛知県の愛知銀行と中京銀行が合併して「あいち銀行」が発足、青森県の青森銀行とみちのく銀行が合併して「青森みちのく銀行」が発足している。また、長野県の八十二銀行と長野銀行が2026年1月に、福井県の福井銀行と福邦銀行が2026年5月に、フィデアホールディングス(HD)傘下の荘内銀行(山形県)と北都銀行(秋田県)が2027年1月に合併する予定で、第四北越フィナンシャルグループ(FG、新潟県)と群馬銀行(群馬県)が2027年4月を目途に経営統合を目指す基本合意を締結している。金融庁は、地域金融機関が経営統合した際にかかる費用の一部を補助する資金交付制度を設けており、2026年3月末が申請期限だったが、新聞報道によればおよそ5年間の期限延長に加え、交付額の増加を含めた制度の強化策についても議論が進んでいるとのことである。

預金流出に歯止めをかけ、事業基盤の強化を図るために、相続発生前の事前準備としてあらかじめ被相続人との関係を構築して相続手続きを支援、デジタル化の推進による業務の効率化、手数料収入(投資信託販売や資産運用アドバイス)の強化による収益構造の改善、自行のテリトリーを超えた広域連携の展開、といった施策を図る動きもみられており、これから地域金融機関にとって生き残りをかけた厳しい時代になるものと思われる。

単身世帯の増加

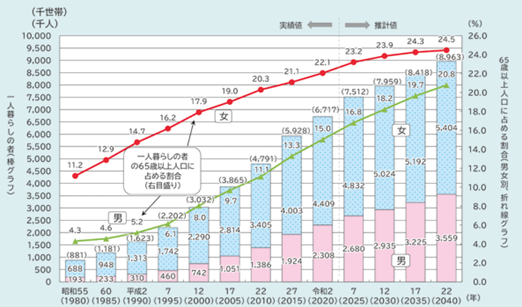

高齢化の進展とともに、世帯構成にも大きな変化がみられる。65歳以上の一人暮らしは男女ともに増加傾向にあり、1980年には男女それぞれの人口に占める割合は男性4.3%、女性11.2%であったものが、2020年には男性15.0%、女性22.1%に達している。「人口統計資料集(2025)![]() 」によると、50歳時点での未婚率は年々上昇しており、男女とも1980年には5%未満だったものが2020年には男性が28%、女性が18%と上昇しており、単身世帯の比率は今後さらに上昇するものと予想される。

」によると、50歳時点での未婚率は年々上昇しており、男女とも1980年には5%未満だったものが2020年には男性が28%、女性が18%と上昇しており、単身世帯の比率は今後さらに上昇するものと予想される。

単身世帯の増加が金融サービスに与える影響としては、以下のような点が想定される。

-

●資産管理・生活設計の個別化需要の増加従来の高齢者サポートが家族などの介助者の存在を前提としたサービス構成となっていたのに対し、単身者は配偶者や子供などの相談相手が不在であることが多く、自ら判断して資産運用・保険加入・老後準備を行う必要がある。このため、金融サービスには「わかりやすく個別最適化されたプラン」や「一人でも意思決定がしやすいUX設計」が求められることになる。

-

●終活・相続ニーズの変化相続先が明確でない単身者の増加により、「死後事務」「デジタル遺言」「信託商品」など、従来の相続手続きとは異なる「終活」に対するニーズが拡大する。その結果、「家族信託」よりも「個人信託」や「法人への遺贈」といった選択肢の需要も増加している。

-

●保障ニーズの多様化単身者は扶養する家族がいないことが多く、生命保険より医療保険や介護保険のニーズが強い傾向がある。入院・在宅介護・認知症対応など、将来的な「孤立リスク」に備える金融商品が求められることになる。

-

●意思確認や代理支援の強化緊急時や判断能力低下時のための「代理人」が存在しない場合に備え、金融機関には事前の意思確認や信頼できる第三者への情報共有の仕組みが求められている。具体的には、見守り信託や成年後見制度への対応を考慮した仕組みの整備などが課題となる。

-

●顧客接点の変化:非対面チャネルの強化単身者、特に若年層や都市部在住者は対面接客を避ける傾向があり、チャットボットやアプリ経由のセルフ金融操作が主流となる。一方で、高齢単身者向けには非対面であっても安心して使えるUX設計や見守り機能つきのサービスが必要となる。

高齢単身者の増加に対応して、金融サービスは単に「老後の資金」を管理するだけでなく、本人の生活全体に関与するライフケア機能が求められるようになってきており、新たなサービスも登場している。

-

●三菱UFJ信託銀行:「おひとりさまライフサービス」高齢単身者向けの「おひとりさまライフサービス」では、信託銀行が預託金を管理し、入出金時にはアプリで通知されるため、安心して資産を預けることができる。また、入出金履歴もいつでも確認できるため、日常の資金管理が容易になる。

-

●みずほ信託銀行:金融と生活支援のパッケージ化高齢者の多様なニーズに対応するため、金融サービスと生活サポートを一体化したパッケージをみずほ信託銀行は提供するようになった。これにより、資産管理だけでなく、日常生活の支援までカバーすることが可能となり、高齢単身者の安心な生活をサポートしている。

-

●きのくに信用金庫:地域密着型の見守りサービス和歌山県に拠点を置くきのくに信用金庫では、高齢者の暮らしに「安心」と「安全」を提供することを目的に、年金相談会や年金無料宅配サービスを実施している。また、「一声運動」と称して、年金受給者の自宅を定期的に訪問、安否確認や振り込め詐欺などの注意喚起を行うなど、地域密着型の見守りサービス

を展開している。

を展開している。

さいごに

「認知症」、「相続と資産移転」、「単身化」といった面から「高齢化社会」を考えてみると、従来の家族や地域コミュニティによるサポートだけでは充分に対応できなくなってきている現状が見えてくる。このため、高齢単身者が直面する資産管理や生活支援、終活などの課題に対して、金融機関が孤立防止・認知症支援・死後対応まで含めた包括的な仕組みを構築して、積極的に支援していくことが求められるようになってくる。既に新たなサービスが少しずつ出てきているが、人手に頼ったサービス拡充には限界があるため、高齢者にも使えるUXを実現しつつ、デジタル対応の範囲を広げていくことが必須となる。

執筆者:柴田 誠 Head of FINOLAB & Chief Community Officer, FINOLAB Inc.

日本のフィンテックコミュニティ育成に黎明期より関与。2016年に FINOVATORS創設に参加。2018年三菱UFJ銀行からJDD(Japan Digital Design)に移り、オックスフォード大学の客員研究員として渡英。2019年より電通総研(当時ISID)に入社し、同年株式会社FINOLABの設立と同時に現職就任。2021年からはUI銀行の社外監査役も兼任。