ステーブルコインが変える決済の未来:

日本の法整備・国際動向とスマートコントラクトがもたらす新たな可能性

レポートサマリー

日本では2022年にステーブルコイン関連の法制度が整備され、2025年に入り更なる管理運用要件の一部緩和の検討や、電子決済手段等取引業者の国内初の認可事例が出るなど、法規制に対応したステーブルコインの実利用が動き始めた。一方、アメリカ合衆国(以下、米国)ではCircle社やTether社が提供するステーブルコインが決済規模を拡大し、主要クレジットカードブランドのVISAに匹敵するほどの取引量を示すまでに成長している。

こうした流れを踏まえ、本レポートでは主要ステーブルコインの技術的アプローチの違いやプレイヤーの状況を整理・比較する。特に、どのブロックチェーンを利用するかによって対応可能なユースケースが変わること、そしてスマートコントラクトを活用することで生まれる新たな可能性に焦点をあてる。これによって、各コインの特徴と今後の活用をより具体的に検討するためのヒントを提供し、近い将来、日本を含む私たちの日常やビジネスシーンにおけるステーブルコインの実装イメージを掴む一助になれば幸いである。

ステーブルコインとは

-

技術要素ステーブルコインは、Ethereumなどのブロックチェーン上でトークンとして発行され、トランザクションの追跡やスマートコントラクトを活用した自動化が可能になる。また、ブロックチェーンごとに技術的な特性が異なるため、これにステーブルコインや運営母体の考え方を組み合わせることで、活用形態や普及の仕方にも特徴が生まれる。

-

ステーブルを実現するためのモデルステーブルコインとは、その名のとおり「安定した価値」を持つことを目的とした暗号資産であり、価格変動の大きい通常の仮想通貨とは一線を画す。では、その「安定性」はどのように実現されているのか。ステーブルコインは、法定通貨やその他の資産を担保とする、あるいは特定の仕組みを使って価格変動を抑えることで価値の安定を図っている。こうした価値安定のためのモデルには大きく3つの方式があり、それぞれのプロジェクトによって「どの資産をどう担保にするか」「価格連動(ペッグ)をどのように維持するか」が異なっており、それが実装方法やリスク管理の優劣に直結する。

| モデル | 代表例 | 仕組みの概略 |

|---|---|---|

仕組みの概略 |

USDT (Tether) |

・1トークン = 1ドルなどを実現するため、発行体が銀行口座等のオフチェーンで法定通貨を保管し、同量のステーブルコインをオンチェーンで発行する。 |

暗号資産担保型 |

DAI (MakerDAO) |

・担保となる暗号資産をブロックチェーン上でロックし、担保価値に応じてステーブルコインを発行する。 |

アルゴリズム型 |

Terra (旧UST/LUNA など) |

・担保を十分に持たない、もしくは部分担保で、ブロックチェーン上のアルゴリズムやインセンティブ設計によって供給量を調整し、価格を1ドル等に近づける。 |

FINOLAB調べ

グローバルにおける状況

-

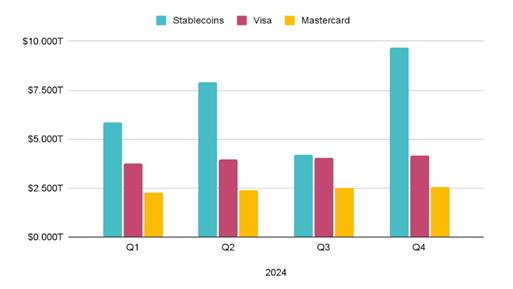

決済規模とその内訳の特色ロンドンの暗号資産取引所のCEX.IOによると、2024年のステーブルコインの年間送金量は27.6兆ドルに達し、2024年のVisaとMastercardの合計を7.68%上回った。

CEX.IO :2024 quarterly transfer volumes of stablecoins vs. Visa and Mastercard.

https://blog.cex.io/ecosystem/stablecoin-landscape-34864![]()

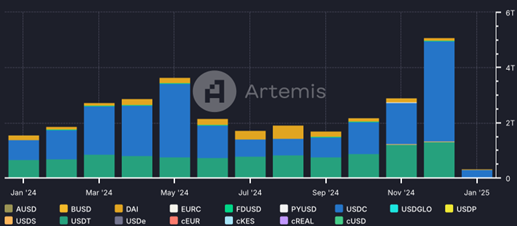

また、ステーブルコインごとの送金量では、USDCが約70%を占めており、続いてUSDTとなっている。

CEX.IO :Total Transfer Volume by Stablecoin

https://blog.cex.io/ecosystem/stablecoin-landscape-34864![]()

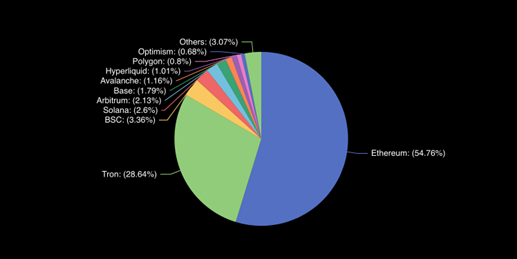

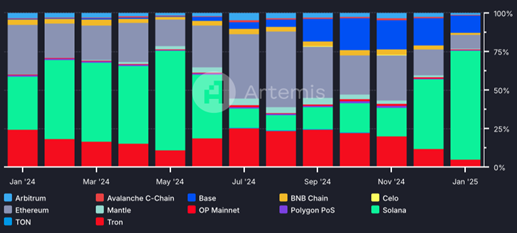

ステーブルコインが発行されているブロックチェーンネットワーク全体の時価総額ではEthereumとTronが合計85%と圧倒的なシェアを占めるものの、送金量ベースで見ると(時期によってばらつきはあるものの)Solana上の取引が大きな存在感を示している。また、ステーブルコイン全体の取引量の約70%はBotによるものとされるが、SolanaおよびBaseネットワーク上では98%がBotによる取引だという。この例では特定チェーンにおけるBotによる取引の存在感が影響を与えているものだが、このように対応チェーンからくる使われ方の違いは注目に値する。

CEX.IO :Stablecoin Market Cap Distribution by Network

https://blog.cex.io/ecosystem/stablecoin-landscape-34864![]()

CEX.IO :Total Stablecoin Transfer Volume Distribution by Network

https://blog.cex.io/ecosystem/stablecoin-landscape-34864![]()

ステーブルコインの取引量は、「暗号資産取引所での売買」「DeFi上の送金やスワップ」「個人間送金」など多様な要素に加え、Botによる自動化された高頻度取引が大きな割合を占めている。すなわち、クレジットカード決済のように実需(商品・サービス購入)だけを反映する指標とは性質が異なる点に注意が必要である。

-

主要プレーヤーと論点では次に、ステーブルコインの主要プレーヤーを取り上げ、それらを比較することで見えてくるポイントをいくつかの視点から列挙し、考察する。なお、プレーヤーの一部には特徴を比較しやすくするため、便宜上新興のプロジェクトも含めている。

| 名称 | サービス 開始年 |

対応BC | 担保モデル | 特徴 |

|---|---|---|---|---|

USDT |

2014年 |

Ethereum |

法定通貨 |

・Tether社によって発行されており、中央管理による安定性と規制対応を重視している |

DAI |

2017年 |

Ethereum |

暗号資産 |

・MakerDAOのプロトコルで発行される分散型ステーブルコイン |

USDC |

2018年 |

Ethereum |

法定通貨 |

・Circle社とCoinbaseが共同で設立したCentre Consortiumによって開発・運営 |

UST |

2019年 |

Terra |

アルゴリズム |

・Terraブロックチェーン上で、LUNAはステーキング/ガバナンストークン、USTがステーブルコインの役割 |

PYUSD |

2023年 |

Ethereum |

法定通貨 |

・PayPal公式のUSDステーブルコインで、同サービスとのシームレスな統合が意識されており、同アカウントや経済圏との連携が可能 |

USDG |

2024年 |

Ethereum |

法定通貨 |

・Paxosより発行されており、シンガポール金融管理局(MAS)の規制に準拠している |

USBC |

2024年 |

Universal Ledger Network(Permissioned Ethereum) |

法定通貨 |

・許可型ブロックチェーンは、アクセスや操作が制限されているため、セキュリティやプライバシーの面で優れている |

FINOLAB調べ

-

プレイヤー間での特徴の違い比較的長い歴史を持つUSDTやUSDCに対し、PYUSDやUSDGといった新興のプロジェクトも登場している。近年の規制および技術面の成熟により、たとえばPYUSDでは、米国の規制当局の監督下でステーブルコイン発行基盤を提供するPaxosが技術インフラを担い、PayPalが自社のユーザーベースと経済圏との統合を進めるという形で、明確な役割分担に基づいた協業が行われている。

また、USBCのように自己主権型IDの思想を前提に設計されたプロジェクトも登場しており、従来の匿名・無許可型ブロックチェーンとは異なる方向性を示している点が特徴的である。 -

対応ブロックチェーンのバリエーションステーブルコインごとに想定される利用シーンや設計方針に応じて、対応するブロックチェーンは異なる。USDTやUSDCは、Web3アプリケーションやDeFiなど多様な分野での利用を想定しており、様々なチェーンに対応をしている。一方、PYUSDのようにPayPalとの連携を前提としたプロジェクトでは、利用環境が限定されるため、対応チェーンも絞られている。複数チェーンへの対応を進めるには、それぞれのチェーンでの発行管理やセキュリティ対策、互換性の維持などにかかる技術対応コストや運用コストが増大するため、慎重な設計判断が求められる。

-

異なるチェーン間での互換性やその方法異なるブロックチェーン間で同じステーブルコインをやり取りするには、クロスチェーンのプロトコルやツールを活用する必要がある。これらは一般に「ブリッジ」と呼ばれ、発行主体が提供する公式ブリッジの他に、サードパーティーによって運営されるものも存在する。ただし、こうしたクロスチェーンブリッジは不正アクセスや資産の盗難といった攻撃の標的になりやすい。

-

ペッグの仕組みによる安定性の違いステーブルコインにおける価格安定の仕組みは、連動する資産の種類や設計方針によって大きく異なる。現在主流の法定通貨担保型では、準備金の確保・管理や透明性ある監査報告などを通じて、価格の安定が図られている。ただし、USDCは2023年3月に起きたシリコンバレー銀行(SVB)を含む複数の米銀の破綻騒動を受けて、預金の一部が引き出せない懸念から一時的に価格が下落したことがある。

一方で暗号資産担保型は、市場急変時に清算が追いつかずペッグが乱れることもあるが、スマートコントラクトによる自動清算などの設計により、一定の安定性が維持されていると見られている。

これに対し、アルゴリズム型のUSTは、2022年5月に発生した市場混乱時に価格維持の設計が機能不全となり、ペッグが崩壊。LUNAの大量発行が引き金となって価値が失われる事態に至った。これはアルゴリズムの問題というよりも、極端な市況変化に耐えられなかった経済的設計の限界とされている。

日本における状況

-

ステーブルコインをめぐる動き直近、金融庁は2025年3月7日に閣議決定された資金決済法の改正案を国会に提出した。この改正は、2024年8月以降7回にわたり開催された金融審議会「資金決済制度等に関するワーキング・グループ」の報告書をもとにしたものである。信託型ステーブルコイン(日本における法定通貨担保型のうち、信託で裏付け資産を管理する方式)に関して、従来は発行額全額を要求払預貯金で保有する必要があったところ、発行額の50%を上限に、①残存期間3か月以内の日米国債、②中途解約可能な定期預金、による管理・運用も認められることとなった。

また、2022年の資金決済法改正以来、ステーブルコイン参入を目指す事業者が「電子決済手段等取引業者」の登録申請を行ってきたが、2025年2月時点では認可が下りていなかった。これに対し、同年3月4日付でSBI VCトレードが国内初の登録(関東財務局長第00001号)を完了し、3月26日には米ドル連動型ステーブルコイン「USDC」の一般向け取引サービスを開始した。これをもって、ようやく日本の法制度に準拠したステーブルコインの商用展開が始動することとなった。

(参照)SBI VCトレード株式会社:「【国内初】ユーエスディーシー(USDC)一般向け取扱い開始のお知らせ~国内で唯一、日本円でUSDCの取引が可能に~」

https://www.sbigroup.co.jp/news/2025/0325_15332.html

-

国内プレーヤー概観当レポート執筆時点(2025年2月)では、下記のようなプレーヤーがいずれも日本の法制度に準拠した形で「日本円と連動するデジタル通貨」の実現を目指しており、それぞれ異なるアプローチで制度遵守とユーザビリティの両立を探っている。

-

JPYC: 「前払式支払手段」として、既に一般ユーザーが購入・利用できる日本円連動トークンを発行・サービス化。米Circle(USDC発行体)から出資を受けて連携。資金移動業のライセンス取得を目指しており、それに基づいたステーブルコインの発行を目指している。

-

Progmat: 三菱UFJ信託銀行からのスピンアウトであり、信託を用いた円連動ステーブルコイン発行・管理プラットフォームやセキュリティトークン発行・管理プラットフォームを開発提供している。

-

G.U. Group: 日本企業による運営のブロックチェーン(Japan Open Chain)や、ステーブルコイン発行・管理プラットフォームを開発提供しており、金融機関と協力してステーブルコインの発行に向けた取り組みを推進している。

-

今後は銀行や信託会社による正式なステーブルコイン発行事例が増えてくると見込まれ、JPYCのような資金移動業をめざす動きやG.U. Groupのような技術支援企業も含め、国内のエコシステムが拡大していく展開が期待される。また、海外のUSDT・USDCのようにグローバルで巨大な流動性を得るには為替や技術規格の統一、チェーン間のインターオペラビリティの課題などもあり、今後それらにどう対処していくかも注目されている。

ステーブルコインならではの価値とユースケース

従来のBitcoinなどの仮想通貨と比べて、ステーブルコインは価値が安定しているため、さまざまな場面で安心して利用できるという大きなメリットがある。一方で、ステーブルコインの強みはこれだけにとどまらず、プログラマブルであることから、単なる電子決済を超えた新たなユースケースが期待されている。すでに出始めている事例としては、以下のようなものがある。

-

エスクロー:価格変動リスクの少なさとスマートコントラクトによる自動執行・透明性を確保できる。

-

Kleros ブロックチェーンとクラウドソーシングを利用して紛争を公平に裁定するOSSの紛争解決プロトコル。エスクローサービスの機能もあり、ステーブルコインを預け、条件が満たされた場合にのみ支払いが実行される。

-

-

自動送金・サブスクリプション:稼働やサービス提供期間などに応じてステーブルコインを支払うストリーミング送金が可能となる。

-

Sablier ストリーミング送金のプロトコルで、給与や定期的な支払いを分秒単位で自動化できる。

-

Superfluid ストリーミング決済を可能にするプロトコルで、条件付きの自動送金やサブスクリプションモデルを実装できる。

-

-

サプライチェーン・貿易金融:国際決済の迅速化・コスト削減や各サプライチェーン上の管理の自動化・可視化、輸送段階に応じた支払いなどをプログラマブルにでき得る。

-

寄付・クラウドファンディング:ボラティリティを抑えつつ、グローバル・迅速に透明性をもって支援資金を集め・分配できる仕組みをもたらす。

-

Gitcoin Grants Open Source Software(OSS)開発支援のための寄付プラットフォーム。

-

Giveth 寄付プラットフォームとして、寄付金の流れを透明化し、スマートコントラクトで管理する仕組みを提供。

-

FINOLAB会員であるJPYC代表取締役の岡部氏によると、プログラマブルであるステーブルコインはAIとの親和性が高いという。スマートコントラクトを活用し、取引と決済を同時に実行できるため、従来のBot取引よりもさらに高度な自律型AIエージェントによる取引が可能になり得る。実際、昨年末〜今年初めの著名VCなどが発表した動向予測のいくつかで、AIエージェントが各自ウォレットを保有し、自律的に取引を行うようになるといった考察が見られた。

まとめ

ステーブルコインに対する法整備が進むことで、今後その社会的信頼性が高まり、より幅広い分野での実用が進むことが期待される。その際、担保の方式だけでなく、対応するブロックチェーンの選定や発行主体の設計思想など、技術的アーキテクチャの違いが普及や活用領域に大きな影響を与える点は見逃せない。 また、今後はAIによる自動取引や、IoT機器間のM2M(Machine to Machine)取引の拡大など、人を介さない取引が増加する中で、ステーブルコインの価値の安定性とリアルタイム処理能力が、その基盤としての役割をさらに強めていくだろう。

こうした制度整備、技術発展、利用形態の多様化の流れが交差することで、私たちの生活により柔軟で高度なデジタル決済インフラが組み込まれていく未来が予見される。

※本レポートに記載された会社名・商品名は、それぞれ各社の商標または登録商標です。

執筆者:公門 和也 Chief Growth Officer & Investment Partner, FINOLAB Inc.

電通総研(当時ISID)にてソフトウェア先端技術のR&Dと案件導入、黎明期からフィンテックの調査やFIBC(FINOPITCHの前身)の運営等に携わった後に渡米。サンフランシスコでは現法VPとしてスタートアップ出資と顧客企業とのオープンイノベーション事業の推進や、当地で新会社Dentsu Innovation Studioを設立し取締役COOを歴任。2025年より帰国し、FINOLAB参画・現職就任。

執筆者:柴田 誠 Head of FINOLAB & Chief Community Officer, FINOLAB Inc.

日本のフィンテックコミュニティ育成に黎明期より関与。2016年に FINOVATORS創設に参加。2018年三菱UFJ銀行からJDD(Japan Digital Design)に移り、オックスフォード大学の客員研究員として渡英。2019年より電通総研(当時ISID)に入社し、同年株式会社FINOLABの設立と同時に現職就任。2021年からはUI銀行の社外監査役も兼任。