テクノロジーによる融資業務の変化と新たな課題

レポートサマリー

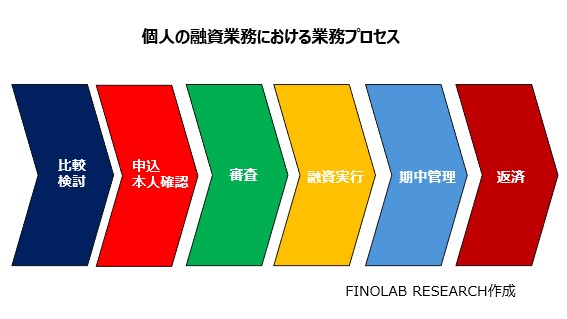

お金を金融機関などで借りようとする場合、まず、どこからどんな形で借りるか「比較・検討」することが必要となる。そして、借入を「申込む」際には、「本人確認」が必要となる。借入申込を行うと「審査」が行われ、承認された人に対して「貸出実行」されることになる。借りている間には、利払いの状況や分割返済が行われているかなど「期中管理」が行われ、期日には最終的に「返済」が行われることになる。ここでは、個人が金融機関などからお金を借りる場合に必要となるこうしたプロセスのそれぞれにおいて、インターネット、モバイル、AI、ブロックチェーンといったテクノロジーがどのように活用されるようになり、さらにどのような新たな課題がみえてきているのかを整理する。

1. 比較・検討

融資商品の比較・検討プロセスは、顧客が金融機関を選択する上で重要なステップである。以前は、窓口や紙ベースの資料に依存していたが、先端技術の進化により、利用者が簡単に情報を入手して比較できることが一般的となっている。

<インターネットを活用した情報提供の進化>

-

オンラインプラットフォームの普及インターネット上では、金融機関やフィンテック企業が提供する比較サイトが多数存在する。これにより、顧客は複数の金融機関が提供する商品の金利、手数料、返済条件を瞬時に比較できるようになった。これまで数日を要していた調査作業が、数分で完了するほど短縮されている。

比較サイトの主な事例:

イーローン:利用実績366万人、銀行系から専業系まで111社、1082種類のローンの金利や融資の条件を比較、シミュレーションも提供。 https://www.eloan.co.jp/

クラウドローン:お金を借りたい個人と低金利の銀行ローンを最適マッチングする日本初のサービス。複数の銀行から実際に借りられる金利オファーを比較できる。https://crowdloan.jp/

モゲチェック:住宅ローンのシミュレーション・比較サイトで、運営は住宅ローンのプロ&テクノロジー集団。 自分にあう住宅ローンを比較・診断可能。 https://mogecheck.jp

iYell 住宅ローンの窓口:住宅ローン情報サイトで、マイホーム購入の際に基本から金利・金融機関の比較までを学び、最適な住宅ローンの選択が可能。 https://madoguchi.iyell.jp/

-

リアルタイム更新多くの比較サイトは最新の市場データを取り入れるため、金利の変動やキャンペーン情報が即時に反映される。これにより、顧客は常に最新情報に基づいた意思決定が可能となっている。

<モバイルアプリによる利便性の向上>

スマートフォン向けの融資比較アプリは、ユーザーが簡単な操作で条件を指定し、最適な商品を見つけることが可能である。これにより、忙しい顧客でも外出先や通勤中に情報を収集できるようになった。前述の比較サイトの代表的な事業者は、みなモバイルデバイスで利用することに最適化したアプリもしくはサイトを用意している。

<AIによるパーソナライズされた提案>

AIが顧客の財務状況、行動履歴、消費パターンを分析し、それに基づいて最適な融資商品を提案する機能が拡大している。特に、AIチャットボットは顧客の質問にリアルタイムで回答し、比較の際のサポートを提供する。これにより、顧客はより効率的に自分に適した選択肢を見つけられる。

AI活用の主な事例:

イーローン:「AIチャットボットにお任せ!かんたんローン検索」というメニューを提供、資金使途やローンに対するご希望を入力するとそれにあった候補を提示。 https://www.eloan.co.jp/chat/![]()

モゲチェック:AIを活用した「住宅ローン審査に通る確率(融資承認確率)」を上げるためのアドバイス機能を提供している。 https://mogecheck.jp/purchase![]()

<口コミやレビューの利用>

インターネットを通じて、他の顧客の体験や意見が共有されることも重要な要素である。多くの人が、金利や条件だけでなく、金融機関の対応の質や融資後のサポートを考慮して選択を行うようになっている。

口コミやレビュー利用の主な例:

オリコン顧客満足度ランキング:「おすすめ住宅ローンランキング」として123社を対象に、利用顧客の満足度を比較している。 https://life.oricon.co.jp/rank_housingloan/![]()

価格.com ローン比較:カードローン、自動車ローン、フリーローン、住宅ローンの各カテゴリについて人気ランキングを提供している。 https://kakaku.com/loan/![]()

Yahooファイナンス カードローン:150社の金利・口コミからおすすめランキングを作成して提供している。 https://finance.yahoo.co.jp/card-loan![]()

2. 申込・本人確認

融資の申込プロセスは、従来、顧客が銀行の窓口に出向き、紙の申込書を提出する必要があったが、先端技術の導入により、申込から本人確認に至るプロセスが大幅に効率化されている。

<オンライン申請の普及>

-

申込の簡素化インターネット上でのオンライン申請フォームが普及し、顧客は金融機関のウェブサイトや専用アプリから簡単に申請を行えるようになった。これにより、24時間いつでもどこでも手続きが可能となり、顧客満足度が向上している。

-

スマートフォン対応モバイルデバイス向けに最適化された申請システムは、スマートフォンを使った簡単な操作で融資の申し込みを完了させることを可能にしている。

オンライン申請の主な例:

ソニー銀行:当初は店舗のないネット専業銀行では難しいと考えられていた住宅ローンにいち早く対応して残高を増大させている。 https://moneykit.net/visitor/hl/![]()

auじぶん銀行:モバイル専業銀行であっても住宅ローンの受付が可能であることを示し、低金利の提示により残高を積み上げている。 https://www.jibunbank.co.jp/products/homeloan/![]()

<eKYC(電子的本人確認)の導入>

本人確認プロセスでは、モバイルアプリやインターネット上での手続きが一般化している。

-

顔認証技術顧客はスマートフォンのカメラで自分の顔を撮影し、身分証明書をスキャンすることで、オンライン上で本人確認を完了できる。

-

ブロックチェーン技術ブロックチェーンを活用することで、本人確認データが安全かつ効率的に管理され、複数の金融機関間での共有も可能となっている。

eKYCの主な例:

LIQUID:免許証と顔認証を組み合わせたサービスに加えて、公的個人認証(JPKI)を活用したeKYCサービスも提供している。 https://liquidinc.asia/jpki/![]()

TRUSTDOCK:ブロックチェーンを活用したデジタル市民証とeKYCを連携し、「e-加賀市民制度」の公的個人認証を推進。 https://biz.trustdock.io/column/cogear-nsd-trustdock![]()

ACSiON:セブン銀行ATMと連携しスマートフォン以外のチャネルでもeKYC機能を提供。eKYC周辺の不正検知にも強みを持つ。 https://www.acsion.co.jp/news/235/![]()

<デジタル署名とペーパーレス化>

電子契約書やデジタル署名技術が普及し、書類を印刷して署名・捺印する必要がなくなった。これにより、環境負荷の軽減と同時に手続き時間が大幅に短縮されている。

電子契約の主な例:

クラウドサイン:電子契約サービスとしては国内最大クラスで、SMBCとの合弁によりSMBCクラウドサインも展開している。 https://www.cloudsign.jp/![]()

GMOサイン:従来のハンコに変えて契約行為を電子的に行う電子印鑑の分野において国内最大クラスで、ペーパーレス推進に寄与している。 https://www.gmosign.com/![]()

3. 審査

融資審査は、金融機関が顧客の信用力を評価し、融資の可否を判断する重要なプロセスである。AIとビッグデータの活用がこのプロセスに革新をもたらしている。

<AIによる信用スコアリング>

AIは、顧客の収入、支出、クレジット履歴、資産状況を瞬時に分析することによって、信用スコアを自動的に算出する。

-

迅速な審査従来数日を要した審査が、数時間または数分で完了するようになっている。

-

代替データの活用電気料金や携帯電話の支払い履歴などのオルタナティブデータが審査に利用されるようになり、これまで融資対象外とされていた顧客層にも対応できるようになっている。

AI信用スコアリングの主な例:

M.Score:みらいスコアとテンソル・コンサルティングは、スマホで質問に回答すると個人の信用度がスコアとして可視化されるSaaS型信用スコアモデル「M.Score」を開発。 https://miraiscore.com![]()

NTTドコモ:携帯契約者のサービス利用状況から分析した信用スコアを算出し、スコアリング結果を金融機関に提供する「ドコモスコアリング」を導入。 https://www.docomo.ne.jp/info/news_release/2019/08/29_00.html![]()

<詐欺防止とリスク評価>

AIは、不正行為や詐欺の兆候をリアルタイムで検出する能力を持っている。また、リスク評価モデルが進化し、潜在的なリスクを早期に発見することで、金融機関の安全性が向上することが期待されている。

詐欺防止の主な例:

三菱UFJニコス:クレジットカード不正使用検知システムにAIを導入。 https://info.cr.mufg.jp/news/down2.php?attach_id=674&seq=1821&category=1&page=1![]()

カウリス:多くのパラメータを組み合わせてAIも活用して銀行やカード会社における不正口座開設や不正利用の検知を行うFraud Alertを提供。 https://caulis.jp/![]()

<審査基準の透明性>

AIを活用することで、審査基準が明確化され、顧客は自分がどのように評価されているかを理解しやすくなっている。

4. 貸出実行

融資実行プロセスでは、インターネットやモバイル技術が迅速かつ効率的な資金提供を可能にしている。

<即時入金機能>

-

リアルタイムの貸出実行インターネットバンキングやモバイルウォレットを利用して、融資額が即座に顧客の口座に送金される仕組みが一般化している。

-

緊急融資への対応緊急性の高い資金需要に対応するため、貸出のスピードが優位性を生む要素となりつつある。

即時入金の主な例:

レイク:最短15秒で審査、Web経由最短25分で融資実行可能。 https://lakealsa.com/![]()

<スマートコントラクトの活用>

ブロックチェーン技術を利用したスマートコントラクトは、契約条件が満たされた瞬間に融資が自動的に実行される仕組みである。これにより、手続きの透明性と効率性が向上している。

スマートコントラクトの主な例:

りそな銀行:「スマートコントラクトシステム」の活用に向けた実証実験に着手したが、実装には至っていない模様。 https://www.resonabank.co.jp/about/newsrelease/detail/20180305_723.html![]()

FinterTech:ブロックチェーンを活用したプラットフォームで「デジタルアセット担保ローン」を提供。 https://dabl.fintertech.jp/![]()

5. 期中管理

融資実行後の管理は、顧客の財務状況をモニタリングし、リスクを適切に管理するプロセスである。

<リアルタイムデータ分析>

AIが顧客の収支データを分析し、返済能力やリスクの兆候をリアルタイムで監視する。これにより、潜在的な問題を早期に発見し、対応策を講じることが可能となっている。

<モバイル通知とカスタマーサポート>

顧客には返済期日や金利変動に関する通知がモバイルアプリで送信され、返済計画のサポートが行われる。これにより、返済遅延を防ぐ効果が期待されている。

<リスク管理の自動化>

AIを活用したリスク管理ツールは、複雑なリスク要因を分析し、担当者に適切なアラートを発する仕組みを提供している。

期中管理自動化の主な例:

Lecto:債権管理・督促回収システムを提供し、従来人力で行っていた作業を60%削減することができる。 https://lecto.co.jp/![]()

6. 返済

融資の返済を図る回収プロセスでは、デジタル技術が顧客との効率的なやり取りを実現している。

<デジタル決済の導入>

モバイルアプリやQRコードを活用した返済システムが普及することによって、顧客が簡単に返済を行えるようになっている。

<AIによる最適化>

AIが顧客の行動パターンや返済能力を分析し、最適な回収戦略を提案する。これにより、効率的な回収が可能になり、顧客との良好な関係を維持することも重視されている。

<RPA(ロボティック・プロセス・オートメーション)の活用>

督促状の送付やリマインダー通知が自動化され、人的リソースの削減と業務の効率化が図られるようになっている。

回収効率化の主な例:

クレジットエンジン:デシタル債権管理回収システムにおいて、督促の自動架電や機械学習による回収率の向上を図っている。 https://creditengine.jp/collection-services![]()

7. 新たな課題

AIの進化、特に生成AIの発達によって、融資業務における新たな課題も見えてきている。

<信用審査の自動化による透明性の欠如>

-

課題:生成AIを活用して信用スコアを算出する際、アルゴリズムのブラックボックス化が進む可能性があり、顧客や規制当局に対して意思決定プロセスの透明性を確保することが困難になる場合がある。

-

影響:説明責任を果たせないと、信用力の評価に対する信頼を損なうリスクがある。

<偏見や差別のリスク>

-

課題:生成AIがトレーニングデータに依存するため、不十分または偏ったデータが使用されると、不公平な信用評価が行われる可能性がある。特に、性別や人種、地域などによるバイアスが潜在的に影響を与える懸念がある。

-

影響:法的リスクや評判リスクが高まり、顧客離れにつながる可能性がある。

<サイバーセキュリティおよびプライバシー問題>

-

課題:生成AIを活用した融資システムでは、大量の個人情報や金融データを処理し、生成AIが不正アクセスやデータ漏洩の標的となる可能性がある。

-

影響:顧客情報の流出が信頼を損なうほか、規制違反による罰金や法的責任が発生する可能性がある。

<フェイクデータの生成による詐欺リスク>

-

課題:生成AIが高度なフェイクデータ(偽造された本人確認書類や信用情報)を作成し、これを利用して不正な融資申請が行われるリスクがある。

-

影響:不正融資の増加により、金融機関が直接的な損失を被るだけでなく、不正防止のためのコストが増加する。

<人材スキルのギャップ>

-

課題:生成AIを活用する融資プロセスには、生成AIに関する深い理解が必要であるが、従来の融資業務に従事してきたスタッフが生成AI技術に習熟していない場合、スキルギャップが問題となる。

-

影響:新しい技術を導入する際の効率が低下し、研修や人材確保のコストが増加する。

<規制および法的対応の遅れ>

-

課題:生成AIを用いた融資業務の進化に対し、現行の法規制が追いつかない可能性があり、法的なグレーゾーンが生じ、規制対応の負担が増す可能性がある。

-

影響:規制違反のリスクや、業界全体における統一基準の欠如が生じる。

<技術依存によるリスク>

-

課題:AI技術への過度な依存により、システム障害や技術的不具合が業務全体に深刻な影響を与える可能性がある。

-

影響:システム停止時の融資審査遅延や、顧客への影響が金融機関の信頼性を低下させるリスクがある。

これらの課題に対応するためには、次のような取り組みが必要となる。

-

透明性の向上:AIモデルの説明可能性を確保する技術やプロセスを導入する。

-

データの公正性確保: バイアスの影響を軽減するために、データの品質管理を徹底する。

-

セキュリティ対策:サイバーセキュリティ技術やプロトコルを強化する。

-

規制対応の強化:規制当局と連携し、AIの利用におけるガイドラインを策定・遵守する。

-

教育と研修:社員のAIリテラシーを向上させる研修プログラムを提供する。

8. さいごに

インターネット、モバイル、AI、ブロックチェーンなどの先端技術は、融資業務のすべてのプロセスを変革した。これにより、金融機関は効率化とコスト削減を実現し、顧客は迅速で利便性の高いサービスを享受できるようになった。同時に、これらの技術を活用するためには、データセキュリティの強化や規制への対応が不可欠である。さらに、最新の生成AIの進化によって、これまでプロセスごとに効率化を図ってきた融資業務を、全部まとめてAIが対応できるようになる可能性は高い。「融資用のAIエージェント」の実用化が想定される中で、安全で信頼性の高いサービスを実現することが、金融サービスに課せられたテーマとなるであろう。

※本レポートに記載された会社名・商品名は、それぞれ各社の商標または登録商標です。

執筆者:柴田 誠 Head of FINOLAB, Chief Community Officer

日本のフィンテックコミュニティ育成に黎明期より関与。2016年に FINOVATORS創設に参加。2018年三菱UFJ銀行からJDD(Japan Digital Design)に移り、オックスフォード大学の客員研究員として渡英。2019年より電通総研(当時ISID)に入社し、同年株式会社FINOLABの設立と同時に現職就任。2021年からはUI銀行の社外監査役も兼任。