米国FinTechから見る金融サービスの生き残り戦略とお金の未来

レポートサマリー

米国では数多くのFinTechの新興サービスがあり、そのいくつかは伝統的な金融機関に匹敵する規模に成長している。ここでは有力サービスの一つであるRobinhoodを例として取り上げながら論じることとする。金利が動く中で、どのようにプロダクトを進化させ、既存プレーヤーに取って代わる総合金融サービス化する一方で、新興サービスならではのエッジの効いた野心も垣間見られる。本稿では、同社のこれまでを振り返り、今後どういう生き残りを考えているのかと、我々の未来のお金のあり方を見ていく。

米国FinTech企業の状況

米国においては金融サービスの新興プレーヤー(以降、FinTech企業)がユーザー数において、伝統的な金融機関に匹敵する規模に成長してきている。たとえば、銀行サービスとして有名な2012年創業のChimeは、2024年4月時点で顧客数が2,200万人を超えており、またメイン口座としてのシェアは4.4%で10%前後を誇る超大手行には及ばないもののCapital OneやU.S. Bank等を上回る1。また、2013年創業のオンライン証券サービスRobinhoodは、2021年時点で約2,300万人となっており、大手であるCharles SchwabやFidelityの約3,300万人に対する追い上げを見せている2。

これらの結果は、伝統的な金融機関が扱わなかった層(Unbanked・Underbanked)を中心に顧客として取り込んだことから来ている。たとえば、Chimeの顧客の半分は年収が$35,000以下であるのに対してBank of Americaの顧客の半分以上は$75,000を上回っていると言われている3。また、Robinhoodでは2023年のユーザーあたり預かり資産額の平均が$4,000であるのに対してCharles Schwabでは$234,000となっている4。これらデータが示すように、大手がこれらの層に手を出してこなかったのは、お金になりづらいという理由があった訳であり、それはFinTech企業にとっても同じはずである。

以降でRobinhoodを取り上げ、こうした層へどのように取り組み、また競合もいる中でどのように生き残ってきたのかを見ていきたい。以下は一般的なプロダクト/サービス成長の公式であるが、これらと成長戦略や実際のプロダクトのデザインとの交点を探していくと、興味深い示唆がある。

Business Value = Active Users x Unit Economics

Unit Economics = Inflows x Monetization rate

-

1Is Chime, The Largest Digital Bank, Ready To Go Public?

(Ron Shevlin, Forbes, 2024)

(Ron Shevlin, Forbes, 2024) -

2Robinhood Profile (NASDAQ: HOOD): a brokerage that aimed to "democratize finance for all"(Jevgenijs Kazanins, popular fintech, 2022)

-

3Is Chime, The Largest Digital Bank, Ready To Go Public?(Ron Shevlin, Forbes, 2024)

-

4Robinhood Revenue and Usage Statistics (2024) (David Curry, Business of Apps, 2024)

Robinhoodとは

Robinhoodより少し前の世代のオンライン証券会社は、トランザクション手数料を主な収益源としていたが、手数料引き下げの競争により十分な利益を上げられなくなり、アドバイザリーサービスやリアル店舗への連携などが試みられてきた。しかし、これらの取り組みはあまり功を奏したとは言えず、最終的に大手に吸収されるケースが多く見られた。

一方、Robinhoodはモバイルファーストのユーザーエクスペリエンスを強みに、手数料ゼロという大胆な戦略で市場に参入。手数料収入がない分を補うべく、サブスクリプションサービス「Robinhood Gold」の提供や、オプション取引、仮想通貨取引、端株対応、さらにはキャッシュマネジメントサービス(デビットカードや有利な金利付き預金)など、株取引以外のサービス拡充とユーザー体験の向上に力を注いできた。また、スマートフォン世代をターゲットに、ラップ調で約15分間のシンプルかつフレンドリーな形式で本格的な株や経済情報を毎日提供するポッドキャスト「Robinhood Snacks」を2019年にリリースし、その翌年には2,000万人以上の購読者を獲得した。2020年のコロナ禍以降、世界的な金余りの状況下で多くのユーザーと取引量を獲得。その後、2021年のIPOやそれに続く金利上昇などの影響を経て現在に至っている。

ここでポイントとなるのは、このコロナ禍以降の動きである。上述の通り経済環境が大きく動き、証券取引が大きな収益源であるには変わらない同社にとって大きなインパクトをもたらしたものの、水面下でそれらをバランスする収益源の確立をユーザー指向で行ってきた点は特筆すべきであろう。以降は同社がとってきたアクションとその結果を見ていく。

最近のアップデート

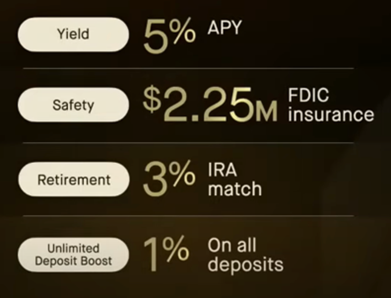

同社のサービスは、最近のアップデートを通じて、短期少額の投資サービスという従来の印象から、顧客とより長期的な関係性を築く総合金融アプリへのシフトを鮮明にしている。以下が特長的なものであるが、これらのサービスをサブスクリプションプログラムと組み合わせることで、インフローの強化やユーザーエンゲージメントの向上、そして収益源の多角化といった複合的な効果を目指していると見受けられる。

Robinhoodの公表資料を元に筆者作成

Robinhoodの公表資料を元に筆者作成-

リタイヤメントプログラムの拡充世代交代が進み資産の移転が増えることを見越し、IRA(Individual Retirement Account=日本のiDeCoに相当する退職貯蓄プラン)を強化している。このプランではサブスクリプションユーザーの積立額に対して3%のマッチング拠出が行われている。

-

カスタマイズ可能なダッシュボード多様な顧客のニーズ(株、クリプト、IRA等)に合わせて、見たいものを追加したり順番を入れ替えたりできるものにしている。

RobinhoodのWebサイトより転載

RobinhoodのWebサイトより転載

https://robinhood.com/

-

入金への1%無制限ブーストサブスクリプションプランに加入している場合、ユーザーがRobinhoodに入金すると、入金額に対して金額無制限で1%のインセンティブが付与される。このインセンティブは、高い年利(2024年時点で年4.5%)の預金口座と組み合わせることで、より魅力的な利回りを提供し、シンプルかつ強力に入金を訴求するものとなっている。

RobinhoodのWebサイトより転載

RobinhoodのWebサイトより転載

https://robinhood.com/

-

クレジットカードサブスクリプションユーザーは、すでに登録済みのKYC(本人確認)情報を使って簡単に新しいカードに申し込むことができ、すべてのカテゴリーで3%のキャッシュバックが受けられる特典がある。このサービスは、Robinhoodが買収したFinTech企業X1の技術を活用し、わずか9ヶ月で市場に投入された。また、本物の金で作成された特別仕様のゴールドカードなど話題性のある要素も取り入れられている。

RobinhoodのWebサイトより転載、一部加筆

RobinhoodのWebサイトより転載、一部加筆

https://robinhood.com/

これらの取り組みを通じて、Robinhoodは短期的な投資プラットフォームから、ユーザーの多様な金融ニーズを一つのアプリで満たす総合金融サービスへと進化してきている。また、サブスクリプションプログラムとの組み合わせにより資金流入を促進し、ユーザーエンゲージメントの強化、収益源の多角化を追求してきた。

なお、2024年10月16日にアクティブトレーダーに重点をおいたカンファレンスHOOD Summitを開催し、彼らに向けたデスクトップ取引プラットフォームであるRobinhood Legendを発表した。また、その数日前には総合金融サービスとしての今後の成長やビジョンに合わせた新たなコーポレートブランドとビジュアルアイデンティティ(ロゴやサービス・アプリのデザイン等)を発表している。本稿では、これまでの施策をビジネス結果と照らし合わせて考察を行うために、これら最新発表の詳細は取り上げない。今後の業績更新と併せて取り上げる機会をご期待頂きたい。

ビジネスの状況

さて、これら取り組みによるビジネスとしての結果はどうだったであろうか?

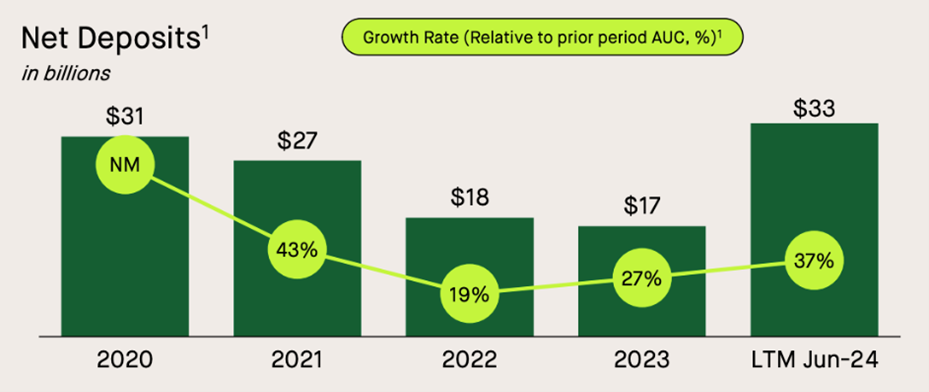

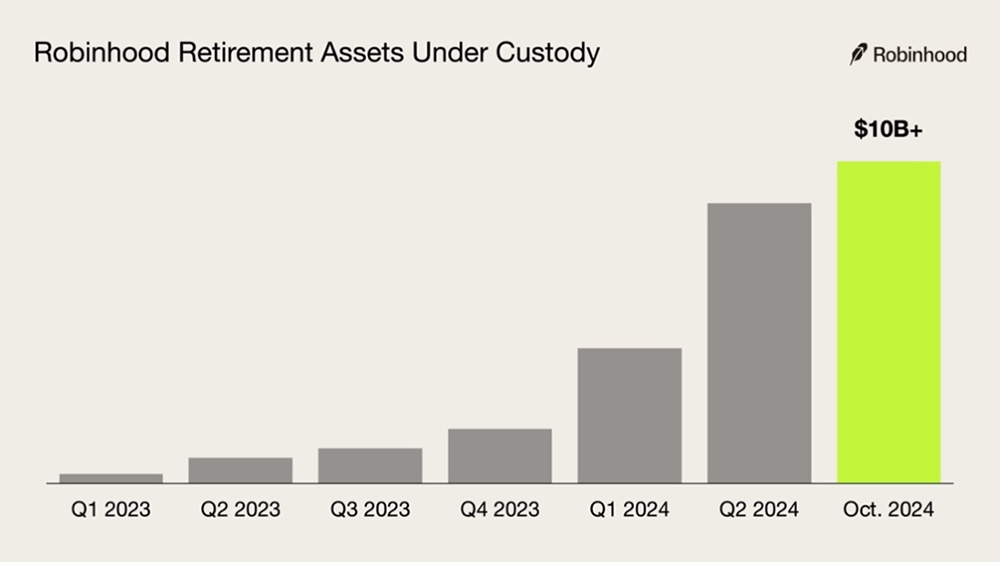

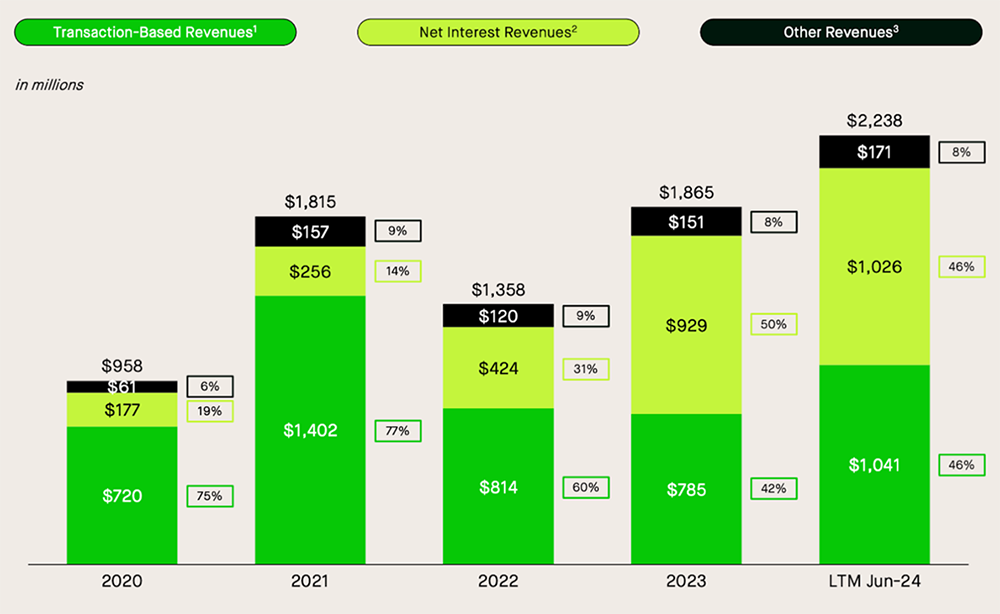

まず、インフローの状況を見てみよう。同社の資料によれば、純預金流入は2023年を底にして回復しており、預かり資産額(AUC: Assets Under Custody)の成長率は2022年を境に増加傾向にある。また、リタイヤメントプログラムにおけるAUCのチャートと比較すると、リタイヤメントプログラムが最近の資産増加に大きく寄与していることがわかる。

事業の結果としても以下の通り、コロナ禍における業績のアップダウンを経ながらも、成長路線へと回帰していると見られる。特に、証券取引以外の収益が伸びてきており、全体としてもバランスの取れた割合になってきている。

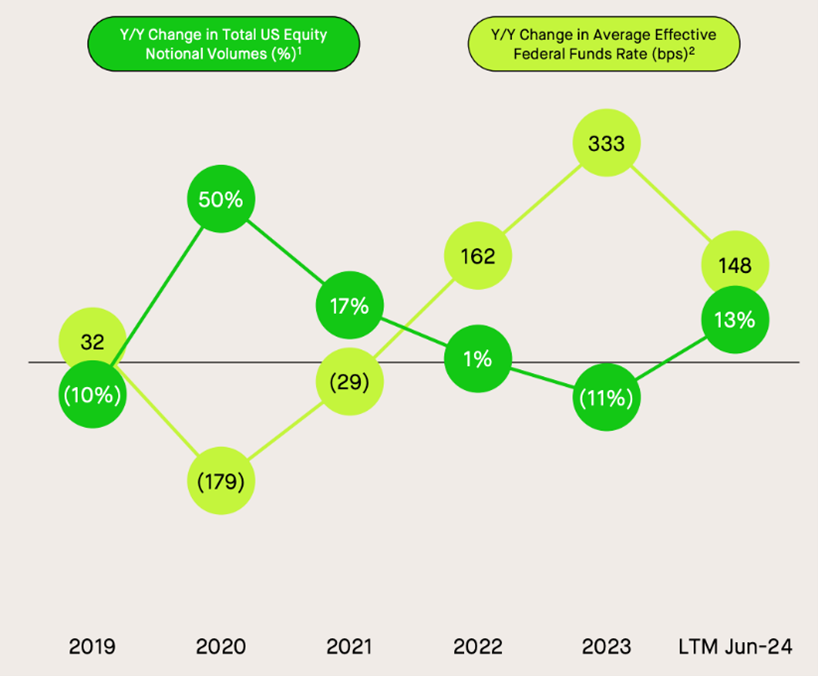

同社は、株価と金利が逆相関の関係にあることを認識し、そのことを踏まえたプロダクトアップデートを進めてきたことが窺える。

なお、2024年6月時点でサブスクリプションプログラムのユーザー数は200万人となり、全体の8%を占めている5。

これまでのことを通じて読み取れることは、同社はIPOや金利低下時のトランザクション収益があるうちに、金利などの市場変動という外的要因によって影響を受けやすい部分をヘッジするべくプロダクトのアップデートをおこなってきたということである。また、サブスクリプションプログラムと組み合わせることで、効果的にプロダクトの魅力の訴求とユーザーの定着を実現し、インフローやエンゲージメントの強化から収益性の強化へとつなげている。前出のプロダクト/サービス成長の公式を思い出して頂くと、これら施策がいかにActive Users・Inflows・Monetization rateに関連しているかが見て取れるであろう。結果としては総合金融アプリへのシフトであるが、闇雲な総合化ではなく、こうした背景の戦略に基づいていると考えられる。

-

5Robinhood Reports First Quarter 2024 Results(Robinhood, 2024)

スタートアップならではの野心

ここからはよりクリエイティブに同社を見ていきたい。今後同社はどのような成長戦略を描いているのであろうか。大手証券サービスの仲間入りを果たすのであろうか?はたまた野心的なスタートアップとして、さらに我々を驚かすようなサービスを展開していくのであろうか?

直近のIR資料上では6、同社の2024年の戦略は以下3点への注力が述べられている(筆者による日本語意訳、下線は資料上でのハイライト部分):

-

アクティブトレーダーの取り込み

-

ウォレットシェアの増加

-

グローバル展開

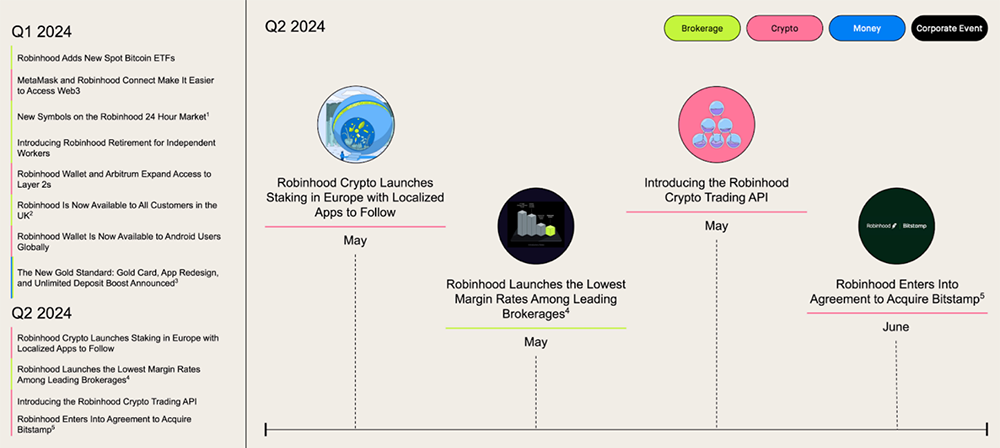

ここで興味深い発見を共有したい。上記の戦略としては直接的には述べられていないものの、最後のグローバル展開に絡めて行われているのがCrypto系への取り組みである。ここ最近においても下図の通りCrypto系のプロダクトアップデートが頻繁に行われている。

同社のCryptoへの取り組みは、暗号資産市場の低迷期(いわゆる「冬の時代」)もあったものの、2022年から2023年にかけて「Robinhood Wallet」という別アプリや、他のWeb3系ウォレットと接続する「Connect」を展開してきた。2024年には、Metamaskとの連携や、Androidユーザー向けに「Robinhood Wallet」のグローバル利用を可能にするリリースを発表した。また、グローバル展開の一環として、2023年に英国で利用希望者の登録を開始し(翌年3月にアプリをローンチ)、同年末にはEU圏でのCrypto取引サービスを開始した。

ここから考えられるのは、Robinhoodがグローバル展開を進めるにあたり、国ごとの規制が複雑なブローカレッジ事業よりも、暗号資産(Crypto)を中心に市場に参入し、ウォレットの利用シェアを拡大しようとしている可能性があるということだろう。現在のところ、暗号資産は信頼性や投機的な側面から、一部のユーザーによる利用に限られているが、将来的にステーブルコインやデジタル通貨(CBDC)が一般化する時代を見据えた布石と言えるのではないだろうか。

また、EU圏では「EUデジタルIDウォレット」が普及しつつあるため、Robinhoodは金融資産だけでなく、個人情報管理の観点からもウォレットの活用を視野に入れている可能性がある。つまり、日常生活がデジタル化し、資産の管理が自由化していく中で、主要なデジタルウォレットの一つとしての地位を確立しようとしていると考えられる。

-

6Robinhood Markets, Inc. Investor Presentation

(Robinhood, 2024)

(Robinhood, 2024)

さいごに:日本への示唆

Robinhoodが株式無料化を他に先駆けて実現して若者の圧倒的な人気を集めた一方で、顧客の注文データを他のHFT(高頻度取引会社)へ売却するPFOF(Payment for Order Flow)と呼ばれる取引で利益を得ていた事実を顧客に対して充分に説明しなかったために、FINRA(金融取引業規制機構)に125万ドルの罰金を支払ったこともあり、日本では正統的な証券サービスではない「キワモノ」扱いする報道が多かった。米国では、2015年に正式サービスを開始したRobinhoodに対抗するために、2019年にネット証券大手のCharles Schwabが手数料無料化を発表すると、競合他社も追随することになった。その後、同業のTD AmeritradeがCharles Schwab、E*TradeがMorgan Stanleyにそれぞれ買収されるという大型再編が起きている。そうした中で、Robinhoodが若年層を中心として獲得した顧客に対する商品・サービスの範囲を拡大させて着々と総合金融メニューを拡充させて、米国ネット証券業界で生き残ってきたことは注目すべき点である

日本でも、2023年にSBI証券と楽天証券が手数料無料のプランを導入しており、ネット証券の手数料競争に終止符が打たれたとの見方が多く、手数料以外の部分での競争が注目されるようになっている。あわせて、ネット証券の再編も進んでおり、SBI証券とSMBC、楽天証券とみずほ証券、auカブコム証券とMUFG、などメガバンクとの関係強化に加え、MonexはNTTドコモ傘下に入るなど、2023年から動きが目立っている。日米の市場環境は異なるものの、Robinhoodが顧客接点をどのように拡充し、商品・サービス展開に結び付けていったかという点は参考になる点も多いものと思われる。

※本レポートに記載された会社名・商品名は、それぞれ各社の商標または登録商標です。

執筆者:公門 和也 Chief Operating Officer, Dentsu Innovation Studio Inc.

シリコンバレーの会社と連携したソフトウェア技術の研究開発と金融機関を中心とした顧客案件への導入に取り組む傍ら、米国でのフィンテックの勃興に興味を持ちリサーチ活動に従事。米国MBA留学を経て、電通総研USA(当時ISIDアメリカ)にてサンフランシスコでのR&Dとスタートアップ投資の活動を立ち上げ推進。その後、当地にて顧客・自社グループのR&Dを支援するDentsu Innovation Studio Inc.を設立し現職就任。

執筆者:柴田 誠 Head of FINOLAB, Chief Community Officer

日本のフィンテックコミュニティ育成に黎明期より関与。2016年にFINOVATORS創設に参加。2018年三菱UFJ銀行からJDD(Japan Digital Design)に移り、オックスフォード大学の客員研究員として渡英。2019年より電通総研(当時ISID)に入社し、同年株式会社FINOLABの設立と同時に現職就任。2021年からはUI銀行の社外監査役も兼任。