国際送金の変遷と課題:FinTechによる変化

レポートサマリー

国際送金は、グローバル経済の発展や労働移動の増大とともにその重要性を増している。しかし、従来から行われている金融機関の国際送金は、高コスト、遅延、透明性の欠如などの課題を抱えており、多くのFinTech企業の参入につながった。とはいえ、世界全体でみるとまだコストが高いという問題提起が行われており、G20をはじめとする国際的な取り組みにおいても国際送金の効率化に関する目標が設定されるようになっている。本稿においては、国際送金にFinTechがもたらした変化を概観するとともに、今後さらなる変化をもたらす可能性のあるイノベーションについて論じてみたい。

目次

1.はじめに

グローバル化が進展する現代社会において、国際送金は個人や企業、政府間の経済活動を支える重要なインフラとなっている。しかし、旧来の銀行を通じた国際送金は、多くの課題を抱えており、その改善が急務となってきた。これに対して、多くのFinTech企業が新しい技術とビジネスモデルによって、国際送金の分野に競争激化をもたらしている。

国際送金に参入したFinTech企業の代表例

国際送金に参入したFinTech企業の代表例2.国際送金の課題

-

a)高いコスト国際送金の手数料はもともと非常に高い水準にあった。FinTech企業の参入によって、一部のコストは下がっているものの、世界銀行の報告によれば、2022年における世界平均の送金コストは約6.5%であり、特に途上国向けの送金においては、この比率がさらに高くなる。手数料の高さは送金額が小さい場合ほど相対的に影響が大きく、これが経済的不平等を助長する可能性もある。

World Bank. (2022). Remittance Prices Worldwide Quarterly

https://remittanceprices.worldbank.org/

-

b)遅い着金情報通信技術が発達したにもかかわらず、送金経路が複雑になればなるほど処理に時間がかかり、送金の完了までに数日から一週間以上かかるケースもある。このため、緊急性の高い送金ニーズに対応できていない。この状況は、国際送金が生活の一部となっている移民労働者や中小企業にとって大きな負担となっている。

HDFC(2023)How Long Does a Wire Transfer Take & How it Works

https://www.hdfcbank.com/personal/resources/learning-centre/pay/how-long-does-a-wire-transfer-take -

c)透明性の欠如従来の国際送金では、手数料や為替レートの内訳が不明瞭であり、送金者が実際に受取人に届く金額を正確に把握することが難しい。この不透明性は、利用者の不信感を招き、市場の効率性を低下させてきた。透明性の欠如は、利用者の判断を誤らせ、競争を阻害する要因となる。送金サービスに参入したFinTech事業者の中には、手数料と為替レートを明確に表示することで差別化を図ろうとしているケースもある。コストの不透明性に加えて、送金手続きを行った後に、どのような処理段階にあるのか追跡できない処理段階の不透明さも利用者の不満につながってきた。

EU (2018) “The transparency and level of fees in cross-border transactions”

https://finance.ec.europa.eu/system/files/2020-06/2017-cross-border-transactions-fees-summary-of-responses_en.pdf

-

d)コンプライアンス対応マネー・ロンダリング(AML)やテロ資金供与対策(CFT)のための規制が厳格化されており、これが送金プロセスを複雑化させ、時間とコストの増加につながっている。AML/CFTは重要な課題であり、規制の強化は不可欠である一方で、過度な規制は正当な取引まで阻害するリスクがある。このため、AIやブロックチェーンによるトランザクションの透明化などのテクノロジーの活用によって、本人確認や取引監視を効率化するFinTechソリューションもあらわれている。

金融庁 (2024) 「マネー・ローンダリング等対策の取組と課題」

https://www.fsa.go.jp/news/r5/amlcft/20240628/01.pdf

3.FinTech企業の台頭と新しいアプローチ

-

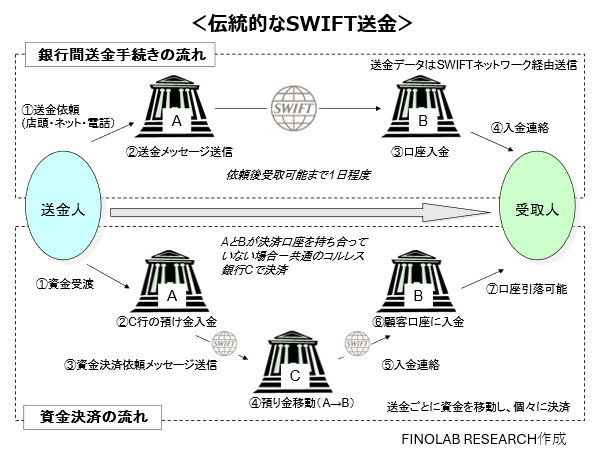

a)伝統的な銀行間送金伝統的なSWIFT(国際銀行間通信協会)を利用した銀行間の国際送金においては、SWIFTが管理するネットワーク(かつては専用線)上で送金に関するデータが伝達され、資金決済は当事者である銀行間において個別に相対で実施されることによって実現されてきた。全ての銀行が直接に口座を持ち合うことが難しいことから、大手行が中継銀行となって資金授受を仲介する場合が多いが、こうした資金移動の構造が、送金処理に時間がかかる一方でコストが高く、透明性に欠けることにつながってきた。こうした方法は、テレックス(国際電信)を利用していた時代に銀行間で構築されたインフラで、決済にともなう資金の清算リスクを最小化し、問題が発生した場合には当事者間で解決する方法として、情報通信技術が未発達な時代には最適な方法であった。

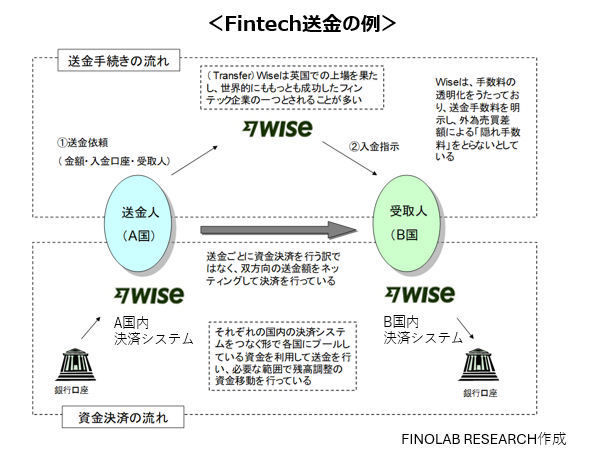

b)新しい送金モデルこれに対して、新規参入したFinTech企業は、普及したインターネットを活用して、従来の銀行システムとは異なるモデルを採用している。例えば、代表的な成功企業と言われるWise(旧TransferWise)は、国内口座を利用して資金を集約する一方で、送金ごとに清算を行うことなく、双方向の送金を相殺した上で定期的に行う各国間の資金移動を最小限におさえている。また、Wiseは送金手数料をおさえるとともに、為替レートも透明化して、顧客が安心して送金を実行できるようにしている。さらに、Wiseは送金処理がどのようなプロセスにあるのか、送金した顧客がアプリ上で確認できるようにしており、これまでの銀行経由の海外送金においては追跡することが難しかったのに対して、顧客満足度の向上にもつながっている。

b)新しい送金モデルこれに対して、新規参入したFinTech企業は、普及したインターネットを活用して、従来の銀行システムとは異なるモデルを採用している。例えば、代表的な成功企業と言われるWise(旧TransferWise)は、国内口座を利用して資金を集約する一方で、送金ごとに清算を行うことなく、双方向の送金を相殺した上で定期的に行う各国間の資金移動を最小限におさえている。また、Wiseは送金手数料をおさえるとともに、為替レートも透明化して、顧客が安心して送金を実行できるようにしている。さらに、Wiseは送金処理がどのようなプロセスにあるのか、送金した顧客がアプリ上で確認できるようにしており、これまでの銀行経由の海外送金においては追跡することが難しかったのに対して、顧客満足度の向上にもつながっている。

Wise (2024) 「Wiseについて」

https://wise.com/jp/about/our-story

国際間の送金に参入した多くのFinTech企業はシステムインフラやカバーしている国・地域に差はあるが、基本的にWiseと同じように、情報の伝達にインターネットを利用し、相殺決済で資金移動を効率化することによって、手数料や為替レートを明確に提示し、競争的な手数料を実現していることから、従来モデルの銀行にとっては脅威となるケースが多い。 価値ロードマップイメージ

価値ロードマップイメージ

Deloitte (2019) 「FinTechがもたらす国際送金の変革」

https://www2.deloitte.com/4.世界の決済イノベーション

前述のような国際送金専業のFinTech企業の参入に加え、世界各地で決済関連のイノベーションが起こっており国際的な取引にも影響を及ぼすようになっている。

-

a)モバイルマネーの拡大「金融包摂(ファイナンシャルインクルージョン)」の成功例として注目されるケニアの「M-Pesa」は、2007年に携帯電話を活用したモバイル送金サービスとして通信事業者Safaricom(Vodafone系列)によって開始された。「M-Pesa」によって銀行口座を持たなくとも、携帯からショートメッセージ(SMS)を送信することで、送金、預金・引き出し、支払いといった金融取引を行うことができ、全国のどこでも同一のサービスを受けることができるようになった。これによって、それまで金融サービスにアクセスのなかった層に携帯電話を通じてサービスを提供することになり、ファイナンシャルインクルージョンの代表例と言われている。ケニアから他のアフリカ諸国(タンザニア、エジプト、モザンビーク等)にも進出しており、移民労働者に国際送金の機能を提供することになった。

Vodafone(2024)”Technology and Innovation M-PESA”

https://www.vodafone.com/about-vodafone/what-we-do/m-pesa -

b)QRコード決済普及と国際展開QRコードは日本で発明されたが、決済に利用されるようになったのは中国からで、アリババ傘下のモバイル決済Alipayに採用され、2004年にサービスを開始した。スマートフォン普及とともに利用は爆発的に拡大、ライバルであるメッセンジャーサービスの一部として提供されるようになったWeChat Payとともに、中国国内の店頭決済でも半分を超えるシェアを占めるようになっている。中国人の海外旅行増加とともに、国外でも利用できるようになり、少額の国際送金にも使用されるようになっている。QRコードを使ったモバイル決済はカードリーダー等の端末がなくても店舗で受け付けることができ、アジア全体に拡大している。日本にも逆輸入されるようになり、PayPayはその代表的な存在として取引量を増大させている。

国際通貨研究所(2024)「アジア諸国の QR コード決済連携の動向」

https://www.iima.or.jp/docs/newsletter/2024/nl2024.15.pdf -

c)即時決済の接続インスタントペイメント(即時決済)とは、リアルタイムまたは数秒以内で処理および決済される電子取引を指し、多くの国で少額多頻度の決済方法として導入されている。こうした決済を複数の国家間で接続して、移民労働者などのために利便性の高い資金移動手段を提供する動きも出ている。シンガポールで導入されたPAYNOWは積極的にアジア各国の即時決済との接続を図っており、タイのPromtPay(2021)、インドのUPI(2023)、マレーシアのDuitNow(2023)などの実績がある。

The Association of Banks in Singapore(2024)“PAYNOW”

https://www.abs.org.sg/consumer-banking/pay-now

5.最近の国際送金をめぐる論点

-

a)金融包摂とG20の行動計画世界には、銀行口座を持たない成人が約17億人存在すると推定されているおり、国際送金サービスへのアクセスが制限されている。金融包摂の観点から、銀行口座を持たない人々へのサービス提供は重要との認識が世界銀行などの国際機関から提唱されている。携帯通信などの技術進化によって実現したモバイルマネーやデジタルウォレットなどによって、銀行口座を必要としない送金手段の利用は増加しているが、国際移民労働者の増加に対応して、国際送金コストの削減が必要と論じられている。

World Bank (2018) “The Global Findex Database 2017”

https://globalfindex.worldbank.org/

このため、G20は、国際送金の改善を重要課題として位置づけ、2020年に具体的な行動計画を策定しており、国際的な協調の下で、国際送金の課題を解決することに着手した。この行動計画を受けて、金融安定理事会(FSB=Financial Stability Board)は国際送金の改善に向けた具体的なロードマップを策定しており、以下の3つの重点分野が設定された。

FSB(2020)”Enhancing Cross-border Payments”-

1)決済システムの相互運用性と拡張性

-

2)規制・監督と監視の枠組み

-

3)データとメッセージの標準化

https://www.fsb.org/uploads/P131020-1.pdf

これらについて検討を進めた結果、2021年にはFSBよりクロスボーダー決済の4つの主要課題である「費用」「スピード」「アクセス」「透明性」について、2027年末を期限(一部2030年まで)として達成すべき目標として以下が提示されており、各国における政策レベルでの作業が進められている。

FSB(2021)”Targets for Addressing the Four Challenges of Cross-Border Payments”項目 課題 現状 目標 費用 取引手数料、口座手数料、コンプライアンスコスト、外国為替換算レートと手数料、決済チェーンに沿った手数料、流動性コスト

200ドル相当の送金の場合、世界平均6.38%

2030年末までに200 ㌦の送金にかかる世界の平均コストを3% 以下にする(5%を超える送金経路は存在しない

スピード 紛争解決、照合や検索に要する時間、資金調達や資金決済に要する時間、締切時間や終了時間、AML/CFT のチェック

53% 1時間以内

65% 同日以内

76% 翌日以内

84% 2日以内2027年末までにクロスボーダー決済の75% は決済開始後1時間以内に受取人が資金を利用できるようにする(それ以外は1 営業日以内)

アクセス ユーザーがアクセスする際の時間制限、決済事業者がシステムにアクセスする際の制限

モバイルマネーは市場シェアは低いが、広範囲で利用されている国もあり、金融サービスへのアクセス増加につながっている(郵便局も広いネットワークを持っている)

2027年末までに送金を希望する個人 銀行口座を持たない個人を含む の90% 以上が、クロスボーダー決済の手段にアクセス可能になること

透明性 コスト、スピード、プロセスチェーン、支払状況に関する透明性

手数料や為替レートについて透明性は高いが、国レベルの情報の標準化についての透明性は低い

全決済サービス事業者は、2027 年末までに次情報を支払人と受取人に最低限提供しなくてはならない

・取引費用総額と内訳

・資金交付までの想定時間、支払状況の追跡、利用規約

https://www.fsb.org/uploads/P131021-2.pdf -

-

b)国際規格の標準化国際的な金融機関が取り組んでいるのが、国際標準規格であるISO 20022の採用である。金融機関間の国際的なやり取りでは、長年SWIFT MTメッセージングフォーマットが使用されてきたが、ISO 20022はより豊富なデータを伝えることができ、特にコンプライアンスやリスク管理、リアルタイム決済などの高度な要求に対応している。世界中の金融機関や中央銀行がこの標準を採用することで、より効率的で透明な送金プロセスが期待される。例えば、SWIFTはISO 20022への移行を2022年11月に開始し、従来のMTメッセージからの切り替えを推進している。2025年までに完全移行する目標となっており、金融機関や企業は期間内にシステムの更新を行う必要がある。このため、現在多くの銀行がISO20022に対応すべくシステムの整備を進めている。

SWIFT(2024)”About ISO 20022”

https://www.swift.com/standards/iso-20022

6.日本における国際送金の現状

-

a)資金決済法の改正2008年に施行された資金決済法によって、それまで銀行に限定されていた「為替」業務が登録を行った資金移動業者に開放され、国際送金についてもFinTech事業者に開放されることになった。その時点では、取扱い上限が100万円であったため、資金移動業者から不満が高まった。金融審議会の金融制度スタディ・グループにおける議論を経て、2020年に資金決済法改正案の内容が閣議決定され、2021年の改正法施行により、100万円超の送金取扱いが可能となる第一種資金移動業者が新設された。この法改正は、FinTech企業にとって新たなビジネスチャンスを生み出すものであり、競争の活性化につながることが期待されるが、2024年9月時点で第一種資金移動業のライセンスを取得したFinTech企業はまだ4社(ウニードス、シースクエア、Wise、Nium)だけとなっている。例えば、Wiseは1億5000万円、Niumは5000万円まで上限設定額を引き上げるようになっており、今後は企業の海外送金に取扱いを拡大することが予想される。

日本資金決済業協会(2021)「資金決済法とは」

https://www.s-kessai.jp/info/law.html -

b)依然として高い送金コスト日本からの国際送金コストは依然として高水準である。世界銀行のデータによれば、2022年時点で日本から200ドル相当を海外送金した場合の平均コストは7.12%と、G20諸国の中では高い水準となっている。一方、日本から500ドル相当を海外送金した場合の平均コストは3.98%と、G20諸国の中では低い水準になっている。これは、銀行における国際送金の基本手数料が、金額にかかわらず2000円程度(税別)となっているためであり、G20の掲げる目標を達成するためには、少額部分についての改善が求められることになる。

World Bank. (2022) “Remittance Prices Worldwide Quarterly”

https://remittanceprices.worldbank.org/sites/default/files/rpw_main_report_and_annex_q323_1101.pdf -

c)銀行との協業一部の銀行は、FinTech企業との協業によって国際送金の利便性を高める施策を進めている。例えば、日本在住の外国人の郷里送金を主な対象として「キョウダイレミッタンス」を展開するウニードスはローソン銀行と連携して、同行ATMから郷里送金ができるサービスを導入している。また、三菱UFJフィナンシャルグループ(MUFG)はフィリピンのスマートフォン決済最大手Globe Fintech Innovations(GFI)に3億9300万ドルを出資し、同社が展開するGCashによって、フィリピン国内決済だけではなく、郷里送金の吸収も狙うと考えられる。

ローソン銀行(2020)[海外送金サービス キョウダイレミッタンスのローソン銀行ATMでの取り扱い開始について

https://prtimes.jp/main/html/rd/p/000000045.000038381.html

MUFG(2024)「Globe Fintech Innovations 社への出資について」

https://www.bk.mufg.jp/news/news2024/pdf/news0802.pdf

7.さらなるイノベーションの可能性

国際送金はインターネット活用を含めスタートアップの参入によって、大きな変革を遂げてきているが、最近の技術革新によって、さらなる変革が期待される。ここでは、国際送金に変化をもたらす可能性の高い代表的なテクノロジーとその利用についてふれておきたい。

-

a)ブロックチェーン技術ブロックチェーン技術は、送金のコストダウンとともに即時性と透明性を実現する可能性を秘めている。仮想通貨ビットコインを実現したブロックチェーン技術は分散台帳技術とも呼ばれるように、中央集権的なシステムインフラ及びデータ管理を必要とせず、ネットワーク上でデータを共有し、分散処理が可能となる仕組みを構築している。ただし、ビットコインのような仮想通貨は価値変動が大きいために、安定的な送金手段として難しいと考えられており、仮想通貨を実現したブロックチェーン技術を応用することで、新しい国際送金の構築が考えられるようになっている。例えば、Ripple や Stellar などのブロックチェーンを使った国際送金ネットワークは、銀行間の送金をリアルタイムで行うことを目指している。また、既存インフラを提供しているSWIFTもブロックチェーン技術についての実証研究を行っており、新旧の技術を組合せて利用することも検討している。さらに、国内では、ブロックチェーン基盤を提供しているProgmat(プログマ)と送金ネットワークの構築を目指すDatachain(データチェーン)がステーブルコインを使った国際送金の基盤構築に向けた共同プロジェクト「Project Pax」に着手しており、3メガバンクも参加を表明するなど、ブロックチェーン技術の活用についての検討が進められている。

Ripple (2023) “RippleNet”

https://ripple.com/ripplenet/

Stellar Development Foundation (2023) “Stellar Network”

https://www.stellar.org/

SWIFT(2023) “Swift unlocks potential of tokenisation with successful blockchain experiments”

https://www.swift.com/news-events/press-releases/swift-unlocks-potential-tokenisation-successful-blockchain-experiments

Datachain(2024)「クロスボーダーステーブルコイン送金基盤構築プロジェクト「Project Pax」 の始動および国内外金融機関との実証実験の開始について」

https://www.datachain.jp/ja/news/progmat-and-datachain-launch-project-pax -

b)スマートコントラクトの利用ブロックチェーン技術の延長ということなるが、決済手段にプログラムを組込むことによって実現するスマートコントラクトを使った取引の自動化は、送金契約や支払い条件の執行を自動化し、送金手続きの透明性と効率性を高めることにつながる。これにより、国際間での信用問題が解消され、迅速な決済が可能になることが期待される。

IBM(2023)”What are smart contracts on blockchain?”

https://www.ibm.com/topics/smart-contracts -

c)CBDCの可能性中央銀行発行のデジタル通貨(Central Bank Digital Currency = CBDC)は、ブロックチェーン技術を応用する形で、法定通貨に価値をリンクさせて安定した取引を可能にする決済手段である。これらにより、国際送金の為替リスクを軽減し、コスト削減が期待される。実際に多くの中央銀行がCBDCの検討を進め、実証実験にも着手しているが、実用段階にはまだ時間がかかるとみられている。その検討を進める中で、各国で発行されたCBDCを交換するプロセスをどのように実現するかが、国際送金の課題となると指摘されている。例えば、シンガポールのMAS(Monetary Authority of Singapore)は、CBDCの検討を2016年からProject Ubinで行ってきたが、それを発展させ、通貨交換をともなう国際間のホールセール決済に焦点をあてたUbin+に2022年から取り組んでいる。また、国際決済銀行(BIS)が国際金融協会(IIF)とともに主導する実証実験Project Agoráに、世界の有力民間銀行40行が参加、7中銀とともにトークン化された銀行預金とCBDCを通貨交換も含めて同じプラットフォーム上で使用し、国際決済の迅速化と基盤強化を目指す取り組みを進めている。

BIS (2020) “Central bank digital currencies: foundational principles and core features”

https://www.bis.org/publ/othp33.pdf

MAS(2022)”Ubin+:Advancing Cross-Border Connectivity with Wholesale Digital Currencies”

https://www.mas.gov.sg/schemes-and-initiatives/ubin-plus

BIS(2024)”Private sector partners join Project Agorá”

https://www.bis.org/about/bisih/topics/fmis/agora.htm -

d)AI・機械学習の活用とセキュリティ対策デジタル化の進展に伴い、サイバー攻撃の脅威が増大するとともに、国際送金を扱う銀行や資金移動業者は、アンチ・マネー・ローンダリング(AML)やテロ資金供与対策(CFT)などの強化も求められることになる。これに対し、最近急速に進化しているAIと機械学習を利用した不正検出システムは、国際送金のセキュリティを強化に役立つことになる。取引データのパターン分析により、疑わしいトランザクションをリアルタイムで検出し、送金詐欺やマネー・ロンダリングのリスクを大幅に低減することにつながることから、AIモデルの強化とデータ蓄積に期待が寄せられている。

金融庁(2024)「マネー・ローンダリング等対策の取組と課題」

https://www.fsa.go.jp/news/r5/amlcft/20240628/01.pdf

8.さいごに

ネットワークの活用と新しいモデルの導入によって、送金速度の向上、コストの削減、透明性の改善などが実現し国際送金に大きな変化がもたらされたことは、FinTechの代表的な成功事例として紹介されることが多い。日本においてもそうしたFinTech参入に対応して資金決済法の整備を進めてきている。とはいえ、世界にはまだ新しいサービスを利用できない層も多数存在しており、国際移民や海外労働者などのニーズに対応し、発展途上国やリモートエリアでの利便性向上に役立つ国際的な取組みも進められようとしている。また、ブロックチェーンやAIといった技術革新は国際送金にさらなる変革をもたらすことが期待されており、引き続き注目していくべき領域である。

※本レポートに記載された会社名・商品名は、それぞれ各社の商標または登録商標です。

執筆者:柴田 誠 Head of FINOLAB, Chief Community Officer

日本のフィンテックコミュニティ育成に黎明期より関与。2016年にFINOVATORS創設に参加。2018年三菱UFJ銀行からJDD(Japan Digital Design)に移り、オックスフォード大学の客員研究員として渡英。2019年より電通総研(当時ISID)に入社し、同年株式会社FINOLABの設立と同時に現職就任。2021年からはUI銀行の社外監査役も兼任。